Het nieuwe UBO-register, ook wel rijkenregister genoemd, werd wettelijk gelanceerd via de wet van 18.09.2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme. Die wet werd reeds op 6 oktober 2017 gepubliceerd in het Belgisch Staatsblad. Het KB van 30.07.2018 (B.S. 14 augustus 2018) met de concrete werkingsmodaliteiten van het UBO-register treedt op 31.10.2018 in werking.

Op 11 januari 2019 werden de externe UBO-mandaten beschikbaar gesteld. Vanaf die datum kan u uw boekhouder of accountant mandateren om deze adminisratieve verplichting voor u te vervullen.

In principe moesten de gegevens de eerste keer doorgegeven worden tegen 30.11.2018. Maar de Minister de Croo geeft u uitstel tot 30 september 2019 om de gegevens betreffende de uiteindelijke begunstigden in het register in te voeren.

- UBO-register: doelstelling

- Uiteindelijke begunstigde: over wie gaat het?

- KB betreffende de werkingsmodaliteiten van het UBO-register

- Welke informatie moet aan het UBO-register overgemaakt worden ?

- Door wie en tegen wanneer registreren?

- Tegen wanneer registreren?

- Hoe online verbinden met de applicatie ?

- Wie heeft toegang tot het UBO-register?

- Verbergen van gegevens op verzoek

- Wie beheert het UBO-register?

- Sancties ingeval van inbreuk

- Uitbreiding toegang

1. UBO-register: doelstelling

Het register van uiteindelijke begunstigden is een elektronisch register dat beheerd wordt door de FOD Financiën. In dat register moeten de uiteindelijke begunstigden (ultimate beneficial owners = UBO) van alle onder het Belgisch recht vallende vennootschappen, (internationale) vzw’s, stichtingen, trusts en rechtsfiguren vergelijkbaar met een trust of fiducie opgenomen worden. Ook de maatschappen worden geviseerd.

Het UBO-register vindt zijn oorsprong in de Europese Richtlijn 2015/849 die voorziet in de oprichting van een dergelijk register in elke EU-lidstaat. Het register heeft tot doel toereikende, accurate en actuele informatie ter beschikking te stellen over de uiteindelijke begunstigden van in België opgerichte vennootschappen, stichtingen, vzw’s, trusts en fiducieën.

Personen die zich met witwassen bezighouden verschuilen zich vaak achter een kluwen van vennootschappen en constructies. Door het UBO-register zullen opsporingsinstanties sneller duidelijkheid krijgen over wie achter de schermen de touwtjes in handen heeft. Zo kunnen de criminelen op een efficiëntere manier geïdentificeerd worden en kan de strijd tegen het witwassen van geld en terrorismefinanciering worden opgedreven.

2. Uiteindelijke begunstigde: over wie gaat het?

De wet van 18 september 2017 somt verschillende categorieën van uiteindelijke begunstigden op volgens de juridische entiteit (informatieplichtigen) waaraan ze verbonden zijn. Er wordt een onderscheid gemaakt tussen drie soorten juridische entiteiten, namelijk:

- vennootschappen opgericht in België;

- (internationale) vzw’s en stichtingen opgericht in België;

- trusts en fiducieën opgericht in België en beheerd vanuit België, alsook juridische constructies gelijkaardig met trusts of fiducieën.

Zijn de personen die in het UBO-register moeten worden vermeld dezelfde als deze vermeld op de 'verklaring uiteindelijke begunstige' die boekhouders en accountants moeten bijhouden?

Het UBO-register verwijst naar de UBO zoals die in de AWW-wet wordt omschreven en hanteert dus gelijke categorieën. In beginsel zouden het dezelfde natuurlijke personen moeten zijn. Maar let op, de modelverklaringen die thans bestaan werden gemaakt louter in functie van de AWW-wet van 1993 en deze stemmen niet meer volledig overeen met de huidige wet en dus ook niet met hetgeen in het UBO-register moet komen.

2.1 UBO in het geval van vennootschappen:

- De natuurlijke perso(o)n(en) die rechtstreeks of onrechtstreeks meer dan 25% van de stemrechten of van het eigendomsbelang in deze vennootschap houdt/houden, met inbegrip van het houden van aandelen aan toonder.

Een door een natuurlijke persoon gehouden belang van meer dan 25% van de stemrechten of van meer dan 25% van de aandelen of het kapitaal van de vennootschap, geldt als een indicatie van een toereikend percentage van de stemrechten of van het direct belang.

Een belang gehouden door een vennootschap die onder zeggenschap staat van één of meerdere natuurlijke perso(o)n(en), of van meerdere vennootschappen die onder zeggenschap staan van dezelfde natuurlijke persoon of natuurlijke personen, van meer dan 25% van de aandelen of van meer dan 25% van het kapitaal van de vennootschap, geldt ook als indicatie van een toereikend onrechtstreeks belang. - De natuurlijke perso(o)n(en) die zeggenschap heeft/hebben over deze vennootschap via andere middelen, bijvoorbeeld via aandeehoudersovereenkomsten.

- De natuurlijke persoon die behoort/behoren tot het hoger leidinggevend personeel, indien niemand van de hierboven bedoelde personen wordt geïdentificeerd.

Wat is het verschil tussen een rechtstreeks en een onrechtstreekse UBO?

Een rechtstreekse uiteindelijke begunstigde = een uiteindelijke begunstigde die de rechtstreekse eigenaar is of zeggenschap heeft over de informatieplichtige.

Een onrechtstreekse uiteindelijke begunstigde = een uiteindelijke begunstigde die via één of meerdere juridische entiteiten de eigenaar is of zeggenschap heeft over de informatieplichtige.

Is het aandelenpercentage van een natuurlijk persoon cumulatief?

Een vraag die in dit kader veel gesteld wordt is de volgende: "Is het aandelen% van een natuurlijk persoon (rechtsteeks of onrechtstreeks) cumulatief indien die persoon via andere vennootschappen ook aandeelhouder is? Of zelfs in combinatie van een tussenvennootschap en een rechtreekse aandeelhouder?"

Het optellen van aandelen is inderdaad niet in de Wet of uitvoeringsbesluit voorzien als verplichting en is dus zeker geen automatisme. Indien dit zo zijn zou het UBO-register voorzien om alle aandeelhouders te moeten ingeven zodat het register zelf die berekening zou kunnen maken.

Dit verhindert echter niet dat in dergelijke situaties sprake kan zijn van 'zeggenschap via andere middelen'. De vennootschap kan van oordeel zijn dat de natuurlijk persoon, door o.a. zijn gecumuleerd aandelenbezit, wel zeggenschap heeft over de vennootschap. Dit is echter een feitelijke beoordeling van de inhoud van de relatie van de naturlijk persoon met de vennootschap geen optelsom.

2.2 UBO in het geval van vzw’s en stichtingen

- de leden van de raad van bestuur;

- de personen die gemachtigd zijn de vereniging te vertegenwoordigen;

- de personen belast met het dagelijks bestuur van de (internationale) vereniging of stichting;

- de stichters van een stichting;

- de natuurlijke personen of, wanneer deze personen nog niet werden aangeduid, de categorie van natuurlijke personen in wier hoofdzakelijk belang de (internationale) vereniging zonder winstoogmerk of stichting werd opgericht of werkzaam is;

- elke andere natuurlijke persoon die via andere middelen uiteindelijke zeggenschap over de (internationale) vereniging of stichting uitoefent.

2.3 UBO in het geval van fiducieën, trusts of andere gelijkaardige juridische constructies

- de oprichter;

- de fiduciebeheerder(s) of trustee(s);

- de eventuele protector;

- de begunstigden, of wanneer de personen die de begunstigden van de fiducie of van de trust zijn, nog niet werden aangeduid, de categorie van personen in wier hoofdzakelijk belang de fiducie of de trust werd opgericht of werkzaam is;

- elke andere natuurlijke persoon die wegens het feit dat hij directe of indirecte eigenaar is of via andere middelen, uiteindelijke zeggenschap over de fiducie of de trust uitoefent.

De vermelde categorieën zijn cumulatief. De informatieplichtigen moeten daarom alle personen vermelden die als UBO’s worden beschouwd, evenals de categorie waartoe zij behoren.

Als een persoon tot meer dan één categorie behoort, moet een afzonderlijke registratie in elke categorie gebeuren.

Voor vennootschappen zijn enkel de eerste twee categorieën cumulatief. U kunt enkel voor de derde categorie kiezen als geen van de eerste twee categorieën kan worden geïdentificeerd. In dit geval is het passend om bewijs te leveren van de stappen die zijn ondernomen om de informatie te verkrijgen en de redenen waarom deze informatie niet kon worden verkregen.

2.4 Wat is een afzonderlijke UBO of een gegroepeerde UBO?

Een UBO is afzonderlijk indien deze op een autonome wijze aan de voorwaarden van de definitie voldoet (e.g. de persoon beschikt op zichzelf over meer dan 25% van de aandelen, het kapitaal of de stemrechten van de vennootschap).

Een UBO is gegroepeerd indien zijn zeggenschap voortvloeit uit de coördinatie met meerdere personen. Dit kan bijvoorbeeld het geval zijn voor personen die een aandeelhoudersovereenkomst hebben gesloten die hen bijgevolg de mogelijkheid biedt om over meer dan 25% van de aandelen van de betreffende vennootschap te beschikken.

2.5 Hoe identificeert u een onrechtstreekse of indirecte UBO?

Er is sprake van een indirecte uiteindelijk begunstigde wanneer de eigendomsstructuur van een vennootschap “gelaagd” is door de aanwezigheid van een of meerdere tussenliggende juridische entiteiten, d.w.z. een keten van eigendom. In dit geval moeten deze vennootschappen alle niveaus van de eigendomsstructuur onderzoeken teneinde alle natuurlijke personen die indirecte zeggenschap hebben, te identificeren.

Indirecte controle binnen een keten van eigendom kan op twee manieren worden vastgesteld:

- wanneer een tussenliggende entiteit meer dan 25% van de aandelen of van de stemrechten bezit van de informatieplichtige en een natuurlijke persoon een meerderheidsbelang heeft in deze tussenliggende entiteit (d.w.z. > 50% van de stemrechten en de aandelen). Het meerderheidsbelang kan rechtstreeks zijn, maar het kan ook gaan om een keten van eigendom, d.w.z. waar een natuurlijke persoon een meerderheidsbelang heeft in het bedrijf dat meer dan 25% bezit via andere tussenbedrijven.

- wanneer de gewogen waarde van de deelneming van een natuurlijke persoon in de aandelen of rechten van de informatieplichtige, via tussenliggende entiteiten in een keten van eigendom, meer dan 25% bedraagt.

Een natuurlijke persoon die door een van deze twee benaderingen geïdentificeerd is, moet geregistreerd worden als de uiteindelijke begunstigde van de informatieplichtige in het UBO-register.

3. KB betreffende de werkingsmodaliteiten van het UBO-register

Het KB betreffende de werkingsmodaliteiten van het UBO-register van 30.07.2018 (B.S. 04.08.2018) bepaalt onder meer het volgende:

- welke informatie aan het UBO-register moet overgemaakt worden naargelang van het type uiteindelijke begunstigde waarover het gaat;

- wie die informatie in naam van de betrokken juridische entiteiten moet overmaken en volgens welke modaliteiten dat moet gebeuren;

- wie toegang zal hebben tot de informatie in het UBO-register en volgens welke modaliteiten die toegang zal plaatsvinden;

- welke afwijkingen er bestaan opdat de gegevens in het UBO-register niet of slechts gedeeltelijk toegankelijk zouden zijn;

- welke controles zullen uitgeoefend worden in het kader van de verplichting om gegevens aan het UBO-register over te maken en welke sancties indien nodig zullen opgelegd worden

- op welke manier de aan het UBO-register overgemaakte gegevens zullen beveiligd en verwerkt worden.

4. Welke informatie moet aan het UBO-register overgemaakt worden ?

De aan het UBO-register over te maken informatie verschilt naargelang van het type informatieplichtige waarover het gaat:

- een vennootschap,

- een vzw, een internationale vereniging zonder winstoogmerk of een stichting;

- een trust, een fiducie of een gelijkaardige juridische entiteit die vanuit België beheerd wordt

Is de informatieplichtige een vennootschap, dan dient de volgende informatie over elk van hun uiteindelijke begunstigden geregistreerd te worden:

1° zijn naam;

2° zijn eerste voornaam;

3° zijn geboortedag;

4° zijn geboortemaand;

5° zijn geboortejaar;

6° zijn nationaliteit(en);

7° zijn land van verblijf;

8° zijn volledige verblijfsadres ;

9° de datum waarop hij uiteindelijke begunstigde van de informatieplichtige is geworden.

10° zijn identificatienummer van het Rijksregister van natuurlijke personen of van de Kruispuntbank van de sociale zekerheid, en waar van toepassing elk vergelijkbaar identificatiemiddel dat wordt afgeleverd door de staat waar hij verblijft of waarvan hij onderdaan is;

11° de categorie(ën) van personen waartoe hij behoort: categorie 1) de natuurlijke perso(o)n(en) die rechtstreeks of onrechtstreeks een toereikend percentage van de stemrechten of van het eigendomsbelang in deze vennootschap houdt/houden, met inbegrip van het houden van aandelen aan toonder, categorie 2) de natuurlijke perso(o)n(en) die zeggenschap heeft/hebben over deze vennootschap via andere middelen, categorie 3) de natuurlijke persoon of personen die behoort/behoren tot het hoger leidinggevend personeel, indien geen van de personen als bedoeld onder categorie 1 en 2 zijn geïdentificeerd, of indien er enige twijfel bestaat of de geïdentificeerde persoon of personen de uiteindelijke begunstigde(n) is, respectievelijk zijn;

12° als het gaat om een persoon die tot een categorie behoort, of dit afzonderlijk of samen met andere personen is;

13° of het gaat om een rechtstreekse of onrechtstreekse uiteindelijke begunstigde;

14° als het om een onrechtstreekse uiteindelijke begunstigde gaat, het aantal tussenpersonen en ook, voor elk van hen, de volledige identificatiegegevens, met minstens de naam, de oprichtingsdatum, de handelsnaam, de rechtsvorm, het adres van de maatschappelijke zetel en het ondernemingsnummer bedoeld in artikel III.17 van het wetboek van economisch recht, en waar van toepassing elk ander vergelijkbaar identificatiemiddel dat wordt afgeleverd door de staat waar de tussenpersoon is geregistreerd;

15° de omvang van het uiteindelijke belang in de informatieplichtige, namelijk:

a) in het geval van een rechtstreekse uiteindelijke begunstigde en wanneer het zeggenschap resulteert uit de eigendom van de aandelen of stemrechten, het percentage van de aandelen of stemrechten in de informatieplichtige;

b) in het geval van een onrechtstreekse uiteindelijke begunstigde en wanneer het zeggenschap resulteert uit de onrechtstreekse eigendom van de aandelen of stemrechten in de informatieplichtige, de gewogen percentages van de aandelen of stemrechten in de informatieplichtige.

Is de informatieplichtige een vereniging zonder winstoogmerk, een internationale vereniging zonder winstoogmerk of een stichting, dan dient de volgende informatie over elk van hun uiteindelijke begunstigden meegedeeld te worden:

1° zijn naam;

2° zijn eerste voornaam;

3° zijn geboortedag;

4° zijn geboortemaand;

5° zijn geboortejaar;

6° zijn nationaliteit(en);

7° zijn land van verblijf;

8° zijn volledige verblijfsadres ;

9° de datum waarop hij uiteindelijke begunstigde van de informatieplichtige is geworden.

10° zijn identificatienummer van het Rijksregister van natuurlijke personen of van de Kruispuntbank van de sociale zekerheid, en waar van toepassing elk vergelijkbaar identificatiemiddel dat wordt afgeleverd door de staat waar hij verblijft of waarvan hij onderdaan is;

11° de categorie(ën) van personenwaartoe hij behoort;

12° de één of meerdere categorieën van personen, afzonderlijk of samen met anderen, waartoe hij behoort.

Is de informatieplichtige een trust, een fiducie of een gelijkaardige juridische entiteit die vanuit België beheerd wordt, dan moeten de trustees of fiduciebeheerders de volgende informatie betreffende elk van hun uiteindelijke begunstigden van de trusts, fiducieën of gelijkaardige juridische entiteiten die ze vanuit België beheren, inwinnen en bijhouden:

1° zijn naam;

2° zijn eerste voornaam;

3° zijn geboortedag;

4° zijn geboortemaand;

5° zijn geboortejaar;

6° zijn nationaliteit(en);

7° zijn land van verblijf;

8° zijn volledige verblijfsadres;

9° het identificatienummer van het Rijksregister van natuurlijke personen of van de Kruispuntbank van de sociale zekerheid, of elk vergelijkbaar identificatiemiddel dat wordt afgeleverd door de staat waar hij verblijft of waarvan hij onderdaan is;

10° de categorie(ën) van uiteindelijke begunstigde, waaronder hij ressorteert;

11° de datum waarop de persoon uiteindelijke begunstigde van de informatieplichtige is geworden.

De trustee of fiduciebeheerder deelt die informatie aan het register mee wanneer:

1° de trustee of fiduciebeheerder in België is gevestigd, gedomicilieerd of er verblijft;

2° de maatschappelijke zetel, voornaamste inrichting, zetel van bestuur of beheer van de trustee of van de fiduciebeheerder in België is gevestigd;

3° de trustee of fiduciebeheerder niet in een lidstaat is gevestigd, gedomicilieerd of er verblijft of zijn maatschappelijke zetel, voornaamste inrichting, zetel van bestuur of beheer niet in een lidstaat is gevestigd en, als trustee of fiduciebeheerder, een zakelijke relatie aangaat of een onroerend goed verwerft in België op naam van de trust.

Let op. Al de documenten ter aantoning van de waarheidsgetrouwheid van de meegedeelde informatie in het UBO-register, dienen bijgevoegd te worden (kopie van de identiteitskaart/ paspoort, statuut van de vennootschap, register van de aandeelhouders, authentieke akte).

5. Door wie en tegen wanneer registreren?

De ondernemingen, (internationale) vzw’s, stichtingen, trusts, fiducieën en andere vergelijkbare juridische constructies zijn verplicht om de informatie over hun uiteindelijke begunstigde(n) in het register te plaatsen via hun wettelijke vertegenwoordigers die verantwoordelijk worden gehouden voor de juistheid van de gegevens in het register. Het zijn dus de bestuurders of zaakvoerders van vennootschappen, de beheerders van vzw’s en stichtingen die de melding moeten doen.

Twee opties zijn mogelijk:

- “intern mandaat”: de wettelijke vertegenwoordiger van een informatieplichtige verleent deze rol aan een van de leden van zijn juridische entiteit. Dit stelt deze laatste in staat het register in de plaats van de wettelijke vertegenwoordiger in te vullen, in zijn naam en voor zijn rekening;

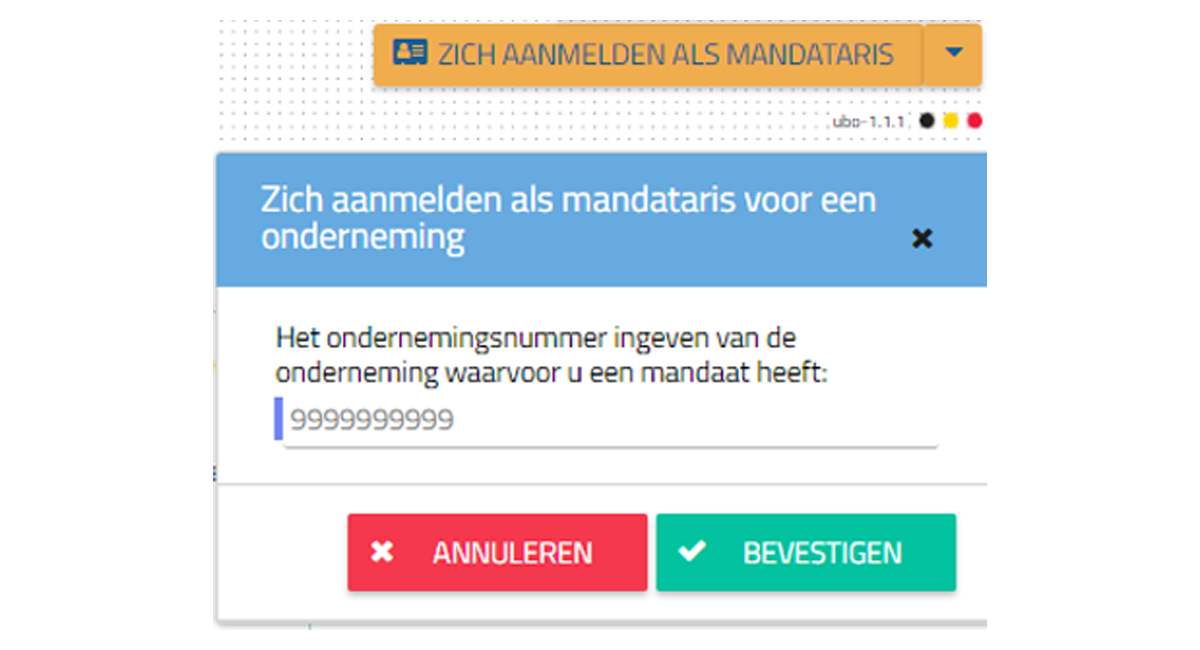

- “extern mandaat”: de wettelijke vertegenwoordiger verleent een mandaat aan een externe derde (e.g. expert-boekhouder, belastingadviseur, natuurlijk persoon of rechtspersoon).

Het intern mandaat is sinds oktober 2018 beschikbaar.

Het extern mandaat werd op 11 januari 2019 beschikbaar gesteld.

Mandaatgever: Zorg ervoor dat u de juiste link gebruikt om de applicatie Mandaten te openen: http://eservices.minfin.fgov.be/mandates-csam/finances/

Mandaatnemer: U kan inloggen via MyMinfinPro op de UBO-toepassing en daarna inloggen als mandataris.

6. Tegen wanneer registreren?

De informatie dient meegedeeld te worden binnen de maand te rekenen vanaf de inwerkingtreding van dit KB. Aangezien het KB op 31.10.2018 inwerking is getreden zou men in theorie slechts tijd hebben om te registeren tot 30.11.2018.

Maar de minister De Croo geeft u uitstel tot 30 september 2019 om de informatie over hun UBO over te maken aan het UBO-register.

Zodra de applicatie online is, kunnen de wettelijke vertegenwoordigers van de informatieplichtigen (of hun gemandateerden) de informatie over hun begunstigden verstrekken door verbinding te maken via het online MyMinFin-portaal.

Een Ministerieel Besluit moet de technische modaliteiten nog verder uitwerken.

De informatie over de UBO die is opgenomen in het UBO-register moet adequaat, nauwkeurig en actueel zijn. Elke wijziging in de informatie die erin is vervat, moet daarnaast binnen de maand worden meegedeeld aan het UBO-register.

De juistheid van de informatie in het UBO-register moet jaarlijks worden bevestigd door de informatieplichtige.

Voor trusts en fiducieën dient de informatie betreffende hun UBO’s overgemaakt te worden aan het UBO-register wanneer:

- De trustee of fiduciebeheerder in België is gevestigd, gedomicilieerd of er verblijft;

- De maatschappelijke zetel, voornaamste inrichting, zetel van bestuur of beheer van de trustee of van de fiduciebeheerder in België is gevestigd

- De trustee of fiduciebeheerder niet in een lidstaat is gevestigd, gedomicilieerd of er verblijft of zijn maatschappelijke zetel, voornaamste inrichting, zetel van bestuur of beheer niet in een lidstaat is gevestigd en, als trustee of fiduciebeheerder, een zakelijke relatie aangaat of een onroerend goed verwerft in België op naam van de trust.

7. Hoe online verbinden met de applicatie ?

De verbinding met de applicatie wordt uitsluitend gemaakt via het online portaal MyMinFin en te gaan naar de link “UBO-register” of via de website www.finances.belgium.be/nl/ (tabblad E‑services, UBO-register).

U kunt alleen verbinding maken met de onlineapplicatie met uw elektronische identiteitskaart of een andere beveiligde authenticatiemethode die is goedgekeurd door de FOD Financiën (zoals token, Itsme, mobileapp).

Een gebruikershandleiding in verband met de toepassing zal door de FOD Financiën beschikbaar worden gesteld ter ondersteuning van de registratie van de nodige gegevens in het register.

8. Wie heeft toegang tot het UBO-register?

8.1 Gegevens van het UBO- register m.b.t. vennootschappen

De gegevens van het UBO- register m.b.t. vennootschappen zijn toegankelijk voor:

1° de bevoegde autoriteiten = een overheidsorgaan met als wettelijke opdracht de strijd tegen het witwassen van geld en de financiering van het terrorisme of de daarmee verband houdende basisdelicten, de fiscale autoriteiten, de overheidsorganen belast met de inbeslagneming en verbeurdverklaring van vermogensbestanddelen van criminelen, de overheidsorganen die informatie krijgen over het vervoer of grensoverschrijdend vervoer van geld of verhandelbare instrumenten aan toonder, de CFI en de toezichtautoriteiten = ‘de misdaadbestrijders’

2° de onderworpen entiteiten in het kader van de nakoming van hun verplichtingen inzake waakzaamheid ten aanzien van de cliënten = personen die beroepshalve moeten nagaan of ze met criminelen te maken hebben zoals de kredietinstellingen, verzekeringsondernemingen, beleggingsondernemingen, maar ook notarissen, gerechtsdeurwaarders, advocaten, accountants, boekhouders, fiscalisten, belastingconsulenten, bedrijfsrevisoren, vastgoedmakelaars, diamanthandelaars,…

3° elke burger.

8.2 Gegevens van het UBO-register m.b.t. de (internationale) vzw, stichtingen, trusts of gelijkaardige juridische entiteiten

De gegevens van het UBO-register m.b.t. de verenigingen zonder winstoogmerk, internationale verenigingen zonder winstoogmerk, stichtingen, trusts of gelijkaardige juridische entiteiten zijn toegankelijk voor:

1° de bevoegde autoriteiten;

2° de onderworpen entiteiten in het kader van de nakoming van hun verplichtingen inzake waakzaamheid ten aanzien van de cliënten;

3° elke andere persoon of organisatie die een legitiem belang (dat verband houdt met de strijd tegen het witwassen van geld, de financiering van terrorisme of de verbonden onderliggende criminele activiteiten) aantoont ;

4° elke andere persoon die een schriftelijke aanvraag bij de Administratie van de Thesaurie indient voor de vereniging zonder winstoogmerk, internationale vereniging zonder winstoogmerk, stichting, trusts, fiducieën of gelijkaardige juridische entiteiten die zeggenschap hebben over een vennootschap, vereniging zonder winstoogmerk, internationale vereniging zonder winstoogmerk of stichting.

Merk op dat een burger voor de raadpleging van het UBO-register m.b.t. (internationale) vzw’s, stichtingen, trusts of gelijkaardige juridische entiteiten wel een legitiem belang moet aantonen.

8.3 Toegangsaanvraag

Om toegang te krijgen tot de gegevens van het register dienen de bevoegde autoriteiten en de onderworpen entiteiten een toegangsaanvraag in bij de Administratie van de Thesaurie. Zij geven dan de naam, de voornaam en het identificatienummer in het Rijksregister van de natuurlijke personen of in de Kruispuntbank van de sociale zekerheid van hun personeelslid door dat verantwoordelijk is voor het beheer van de toegang van de betrokken entiteit.

Om de Administratie van de Thesaurie in staat te stellen de onderworpen entiteiten te identificeren, delen de toezichtautoriteiten aan de Administratie van de Thesaurie de lijst mee van de onderworpen entiteiten die onder hun toezicht vallen. Deze lijst omvat minstens de benaming en het KBO-nummer van de betrokken onderworpen entiteiten.

8.4 Toegang door de fiscus

De wetgever heeft aan de fiscus uitdrukkelijk het recht verleend het UBO-register te consulteren met het oog op de belastingheffing. Dit gebeurde bij Wet van 26 maart 2018 (BS 30 maart 2018, tweede editie De fiscus hoeft niet aan te tonen dat er aanwijzingen van belastingontduiking zijn.

In het WIB 1992 staat expliciet te lezen dat de administratie - wat een bepaalde belastingplichtige betreft - het UBO-register mag raadplegen teneinde de juiste heffing van de belasting te verzekeren (nieuw art. 322, § 1, tweede lid WIB 1992). Wel is er een rem ingebouwd ten aanzien van de ambtenaren die het register mogen consulteren: dat consultatierecht komt slechts toe aan een ambtenaar met een hogere titel dan die van attaché.

Om toegang te krijgen tot de gegevens van het register dienen de bevoegde autoriteiten en de onderworpen entiteiten een toegangsaanvraag in bij de Administratie van de Thesaurie en geven zij de naam, de voornaam en het identificatienummer in het Rijksregister van de natuurlijke personen of in de Kruispuntbank van de sociale zekerheid van hun personeelslid door dat verantwoordelijk is voor het beheer van de toegang van de betrokken entiteit.

Om de Administratie van de Thesaurie in staat te stellen de onderworpen entiteiten te identificeren, delen de toezichtautoriteiten aan de Administratie van de Thesaurie de lijst mee van de onderworpen entiteiten die onder hun toezicht vallen. Deze lijst omvat minstens de benaming en het KBO-nummer van de betrokken onderworpen entiteiten

8.5 Toegang door de burger

Alle burgers kunnen inzage vragen in het UBO-register m.b.t. vennootschappen zonder dat ze een legitiem belang moeten aantonen. Op die manier kunnen ze achterhalen wie de grootaandeelhouders zijn van familiebedrijven. Dir is interessante informatie voor o.a. journalisten.

De toegang tot de burgers is beperkt tot een bepaalde hoeveelheid informatie. Immers, gegevens van de voornaam, de geboortedag, het verblijfadres, het rijksregisternummer en identificatienummer van de Kruispuntbank van de sociale zekerheid kunnen door burgers niet geraadpleegd worden.

Zoekopdrachten door burgers zijn alleen mogelijk op basis van KBO-nummer of op naam van de onderneming.

Het is dus niet mogelijk voor de burger om te zoeken op naam van een persoon, om zo te proberen achterhalen welke grote participaties die persoon in verschillende bedrijven heeft. Zo ver is de Belgische wetgever niet gegaan.

8.6 Raadpleging tegen vergoeding

Het raadplegen van het UBO-register is onderworpen aan de betaling van een vergoeding, waarvan het bedrag en de betalingsmodaliteiten door de Minister worden vastgelegd. Op die manier wordt aan een mogelijke toestroom van onverantwoorde aanvragen een halt toegeroepen.

Raadpleging door de (in de nieuwe Witwaswet opgesomde) autoriteiten is kosteloos.

8.7 Geen verwittiging aan de informatieplichtigen of de uiteindelijk begunstigden

De raadpleging van de gegevens van het UBO-register gebeurt zonder dat de betrokken informatieplichtigen of uiteindelijke begunstigden daarvan worden verwittigd. M.a.w. noch de vennootschap noch de uiteindelijke begunstigden worden verwittigd van een inzage in het UBO-register.

8.8 Mededeling aan de UBO van elke registratie

De informatieplichtigen zijn verplicht om elke registratie aan de UBO’s mee te delen. Een melding moet eveneens worden gestuurd door de Algemene Administratie van de Thesaurie via het MyMinFin-portaal (tabblad "Mijn documenten").

Wie u in het register is ingeschreven zonder de UBO van een juridische entiteit te zijn, kan dit melden bij de Thesaurie die deze informatie zal verifiëren en corrigeren.

8.9 Raadpleging van de informatie die op uw naam geregistreerd is in het UBO-register

Elke persoon heeft toegang tot zijn gegevens via het elektronisch platform van het UBO-register. Een aanvraag daartoe kan ingediend worden bij de Algemene Administratie van de Thesaurie op dit adres: Algemene Administratie van de Thesaurie, Kunstlaan 30, 1040 Brussel, t.a.v. mevrouw Christel De Vleeschauwer.

9. Verbergen van gegevens op verzoek

De Algemene Administratie van de Thesaurie kan, op verzoek van een UBO of zijn lasthebber, een deel van of alle gegevens met betrekking tot de UBO verbergen. Merk op dat deze afwijking alleen betrekking heeft op de zichtbaarheid van de geregistreerde informatie en in geen geval op de verplichting om deze informatie te registreren.

De betrokken uiteindelijke begunstigde zal dan moet aantonen dat die toegang hem blootstelt aan een onevenredig risico, een risico op fraude, ontvoering, chantage, afpersing, pesterijen, geweld of intimidatie inhoudt of indien de uiteindelijke begunstigde minderjarig of anderszins handelingsonbekwaam is.

Een vrijstellingsverzoek kan via het elektronische platform van het UBO-register worden ingediend. De uiteindelijk begunstigde moet eerst worden geregistreerd in het UBO-register. Zodra het verzoek is gedaan, zal de informatie met betrekking tot de uiteindelijk begunstigde in kwestie niet langer beschikbaar zijn voor meldingsplichtige entiteiten, elke burger of personen met een legitiem belang.

Een specifiek verzoek kan ook per bode worden gericht aan het volgende adres: Algemene Administratie van de Thesaurie, Kunstlaan 30, 1040 Brussel (bezoekers: Handelsstraat 96), t.a.v. Alexandre De Geest, administrateur-generaal. Indien nodig kan ook een verzoek om een afwijking worden ingediend door een mail te sturen naar het adres ubobelgium@minfin.fed.be.

De aanvraag moet vergezeld zijn van een document of een stuk dat aantoont de toegang tot deze informatie de UBO in kwestie blootstelt aan een onevenredig risico, een risico op fraude, ontvoering, chantage, afpersing, pesterijen, geweld of intimidatie.

Indien de UBO minderjarig of arbeidsongeschikt is, kan deze afwijking automatisch worden toegestaan wanneer hij zijn gegevens registreert in het UBO-register

10. Wie beheert het UBO-register?

Het UBO-register wordt beheerd door de Algemene Administratie van de Thesaurie van de Federale Overheidsdienst Financiën. Ze is tevens belast met de controle op de naleving ervan. De data worden 10 jaar bewaard in het UBO-register.

11. Sancties ingeval van inbreuk

Ingeval van inbreuk op de bepalingen inzake de identificatie en de verstrekking van informatie van de uiteindelijke begunstigden, zijn de informatieplichtige onderworpen aan een strafrechtelijke administratieve boete van € 250 tot € 50.000.

Deze boetes worden opgelegd aan de bestuurders en, in voorkomend geval, aan een of meer leden van het wettelijk orgaan van de voor de informatieplichtige verantwoordelijke personen, hun beheerscomité en aan personen die, bij ontstentenis van een beheerscomité, deelnemen aan hun effectief beleid.

De administratieve geldboetes worden ingevorderd door de administratie van de FOD Financiën belast met de inning en invordering van de niet-fiscale schuldvorderingen.

12. Uitbreiding toegang

De toegang tot het UBO-register zal tussen dit en 10 januari 2020 nog worden uitgebreid. Tegen die datum moeten de lidstaten immers in de omzetting voorzien van de 'vijfde Europese Witwasrichtlijn' die voorziet in een nog grotere rol voor het UBO-register en in een nog ruimere toegang tot de gegevens ervan. In een latere fase zullen de verschillende nationale UBO-registers van de lidstaten ook aan elkaar gekoppeld worden via een Europees centraal platform.

De lidstaten moeten de vijfde Witwasrichtlijn omzetten in nationaal recht tegen uiterlijk 10 januari 2020.

Voor vragen over het UBO-register kunt u mailen naar het e-mailadres ubobelgium@minfin.fed.be.

Seminaries vennootschapsbelasting

- Grondige opfrissing vennootschapsbelasting AJ 2025 in 4 sessies met Sophie Hugelier en Wim Van Kerchove.

Livestream 1 op: 23, 30 januari en 6, 13 februari. Livestream 2 op: 24, 31 januari en 7, 14 februari - Autofiscaliteit 2025: alle spelregels inzake btw en belastingen op een rij met Wim Van Kerchove & Tim Van Sant op maandag (nm) 27/01/2025 en dinsdag (av) 28/01/2025 - Livestream

- Reorganisatie van vennootschappen: opportuniteiten uit de rulingpraktijk met Steven Vanden Berghe op woensdag (vm) 29/01/2025 - Livestream

- Waardering vruchtgebruik met Philippe Salens op donderdag (vm) 30/01/2025 en woensdag (av) 05/02/2025 - Livestream

- Overgang van eenmanszaak naar vennootschap: belasting- en btw aspecten met Tim Galloo - Gilles Tack op maandag (av) 03/02/2025 en donderdag (vm) 06/02/2025

- Aftrekbare kosten inzake btw en belastingen anno 2025: opportuniteiten met Wim Van Kerchove - Tim Van Sant op dinsdag (av) 04/02/2025 en donderdag (nm) 06/02/2025 - Livestream

- Beleggingsopties binnen de vennootschap: wat blijft aantrekkelijk? met Pieter-Jan Wouters op dinsdag (vm) 25/02/2025 en donderdag (av) 27/02/2025 - Livestream

- Vrijstelling van doorstorting bedrijfsvoorheffing: mogelijkheden tot optimalisatie? met Pieter-Jan Wouters op vrijdag (vm) 21/03/2025 en donderdag (av) 27/03/2025 - Livestream

Nieuwe fiscale clubs 2024-2025

Driemaandelijkse praktijkgerichte bespreking van de fiscale actualiteit inzake personenbelasting en vennootschapsbelasting: fiscale wetgeving, parlementaire vragen, circulaires, rechtspraak alsook belangrijke op til zijnde wetswijzigingen. Met GRATIS toegang Practinet (modules PB en VenB) vanaf uw inschrijving tot 30/06/2025!

Schrijf nu in voor onze fiscale club

Bent u al geabonneerd op onze fiscale databank?

- Vind snel antwoorden op uw fiscale vragen. Ontdek de meerwaarde van Practinet voor uw praktijk.

Op de hoogte blijven van onze seminaries?

- Schrijf je in voor onze nieuwsbrief