Een verstrengde interpretatie van artikel 232 van het WIB 1992 heeft de aangifteplicht voor de Belgische Belasting Niet-Inwoners (BNI/nat.pers.) uitgebreid. Deze verstrengde interpretatie heeft tot gevolg dat talrijke niet-inwoners met Belgische onroerende goederen nu toch een aangifte in de BNI zullen moeten indienen. Belgen met een vrijgesteld Belgisch pensioen die zijn uitgeweken naar het buitenland, maar hun Belgische onroerende goederen hebben behouden, zullen vanaf nu verplicht een aangifte in de BNI moeten indienen (en belastingen betalen).

Recent verduidelijkt standpunt:

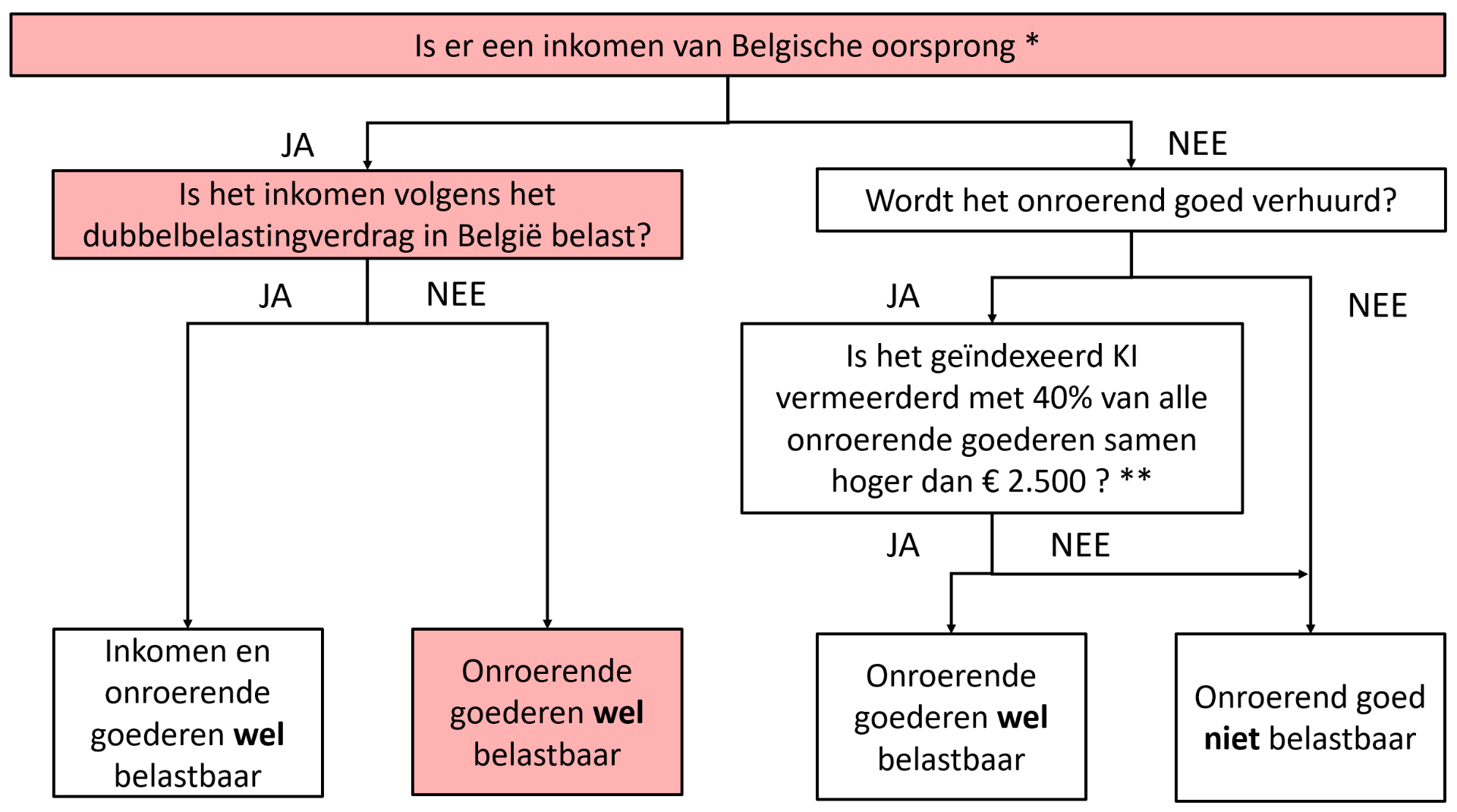

Na een grondige evaluatie van artikel 232 WIB 92 wordt dit aangepast. Het onroerend inkomen moet worden opgenomen in een aangifte (verplichte regularisatie) indien er een ander inkomen van Belgische oorsprong is zoals vermeld in art. 228, §2, 3°, a en e, 4°, 5°, 6°, 7°, 7°bis en 9° a/1 en h (vb een bezoldiging of een pensioen uit Belgische bron) en dit ongeacht of België op basis van de dubbelbelastingverdragen heffingsbevoegd is over dat ander inkomen. De vereiste dat België heffingsbevoegd is over de inkomsten uit art. 228 staat niet in de wet.

Een niet-inwoner met onroerend inkomen uit Belgische bron en een Belgisch pensioen belastbaar in zijn woonstaat zal vanaf nu dus zijn onroerend goed wel moeten aangeven in de BNI (en het pensioen in vak XIII).

De nieuwe interpretatie heeft enkel gevolgen voor niet-inwoners die in België gelegen onroerende goederen bezitten. Andere niet-inwoners worden door deze wijziging niet getroffen.

Voorheen moesten niet-inwoners alleen in twee gevallen een BNI-aangifte indienen:

- Wanneer ze in België belastbare inkomsten hadden, zoals loon uit België of een Belgisch overheidspensioen.

- Wanneer ze geen in België belastbare inkomsten hadden, maar wel Belgisch onroerend goed verhuurden én het totaal belastbaar inkomen van alle onroerende goederen samen hoger was dan 2.500 euro (geïndexeerd kadastraal inkomen vermeerderd met 40%).

In beide situaties werd het in België gelegen onroerend goed belast via de BNI-aangifte.

Wat is er veranderd?

De nieuwe interpretatie heeft vooral impact op de eerste situatie. Vanaf het inkomstenjaar 2023 (aangiftejaar 2024) moeten niet alleen niet-inwoners met belastbare inkomsten in België een aangifte indienen. Ook niet-inwoners die Belgische inkomsten ontvangen die niet belastbaar zijn in België én die onroerend goed in België bezitten, zijn nu verplicht een BNI-aangifte in te dienen. Dit betekent dat hun in België gelegen onroerend goed zal worden belast, ook al was dit voorheen niet het geval.

Merk op dat de 2.500,00 euro grens in dit geval niet speelt. Aangezien deze belastingplichtigen in België géén belastbare beroepsinkomsten genieten (75%-regel niet voldaan) is belasting verschuldigd vanaf de eerste euro. Deze belastingplichtigen kunnen immers niet genieten van de belastingvrije som(men). Een uitzondering hierop zijn de bevoorrechte niet-inwoners uit Frankrijk, Nederland en Luxemburg die pro-rata kunnen genieten van de belastingvrije som.

Schematisch kan de wijziging als volgt worden weergegeven (de gekleurde vakken betreffen het gewijzigde standpunt):

Gezamenlijke aangifte:

* Indien minstens één van beide partners beroeps- en/of diverse inkomsten van Belgische oorsprong heeft, zijn alle onroerende goederen belast (ook die van de partner zonder beroeps- en/of diverse inkomsten van Belgische oorsprong)

** Te beoordelen per partner (dus niet samentellen van beide partners)

Concreet: Bent u een niet-inwoner van België, ontvangt u bijvoorbeeld een privé rustpensioen (van Belgische oorsprong) dat niet in België belast wordt (= vrijgesteld bij verdrag), en bezit u onroerend goed in België dat niet verhuurd wordt? Dan bent u vanaf inkomstenjaar 2023 verplicht om voor het eerst sinds uw pensioen een Belgische BNI-aangifte te doen en belasting te betalen op dat onroerend goed.

Bron: https://grenzinfo.eu/

Seminaries personenbelasting

- Autofiscaliteit 2025: alle spelregels inzake btw en belastingen op een rij met Wim Van Kerchove - Tim Van Sant op maandag (nm) 27/01/2025 en dinsdag (av) 28/01/2025 - Livestream

- Waardering vruchtgebruik met Philippe Salens op donderdag (vm) 30/01/2025 en woensdag (av) 05/02/2025 - Livestream

- Overgang van eenmanszaak naar vennootschap: belasting- en btw aspecten met Tim Galloo - Gilles Tack op maandag (av) 03/02/2025 en donderdag (vm) 06/02/2025 - Livestream

- Aftrekbare kosten inzake btw en belastingen anno 2025: opportuniteiten met Wim Van Kerchove - Tim Van Sant op dinsdag (av) 04/02/2025 en donderdag (nm) 06/02/2025 - Livestream

- De nieuwe auteursrechtenregeling twee jaar later: Waar staan we nu? met Pieter-Jan Wouters op woensdag (av) 12/02/2025 en dinsdag (vm) 18/02/2025 - Livestream

- Vrijstelling van doorstorting bedrijfsvoorheffing: mogelijkheden tot optimalisatie? met Pieter-Jan Wouters op vrijdag (vm) 21/03/2025 en donderdag (av) 27/03/2025 - Livestream

- Grondige opfrissing personenbelasting AJ 2025 in 4 sessies met Tim Galloo.

- Livestream 1 telkens op dinsdag (nm) : 6, 13, 20 en 27 mei.

- Livestream 2 telekns op woensdag (av): 7, 14, 21 en 28 mei.

Nieuwe fiscale clubs 2024-2025

Driemaandelijkse praktijkgerichte bespreking van de fiscale actualiteit inzake personenbelasting en vennootschapsbelasting: fiscale wetgeving, parlementaire vragen, circulaires, rechtspraak alsook belangrijke op til zijnde wetswijzigingen. Met GRATIS toegang Practinet (modules PB en VenB) vanaf uw inschrijving tot 30/06/2025!

Schrijf nu in voor onze fiscale club

Bent u al geabonneerd op onze fiscale databank?

- Vind snel antwoorden op uw fiscale vragen. Ontdek de meerwaarde van Practinet voor uw praktijk.

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief