Voor aanslagjaar 2025 zijn de indieningstermijnen voor de aangifte in de personenbelasting – net als vorig aanslagjaar - gebaseerd op de complexiteit van de aangifte. Er wordt geen rekening gehouden met het feit of de aangifte al dan niet door een mandataris is ingediend. De mandataris of de belastingplichtige kan wel uitstel vragen om ernstige redenen en overmacht. De indieningstermijnen zijn in de wet verankerd.

Zie ook: Belastingaangifte personenbelasting 2025: wat is nieuw?

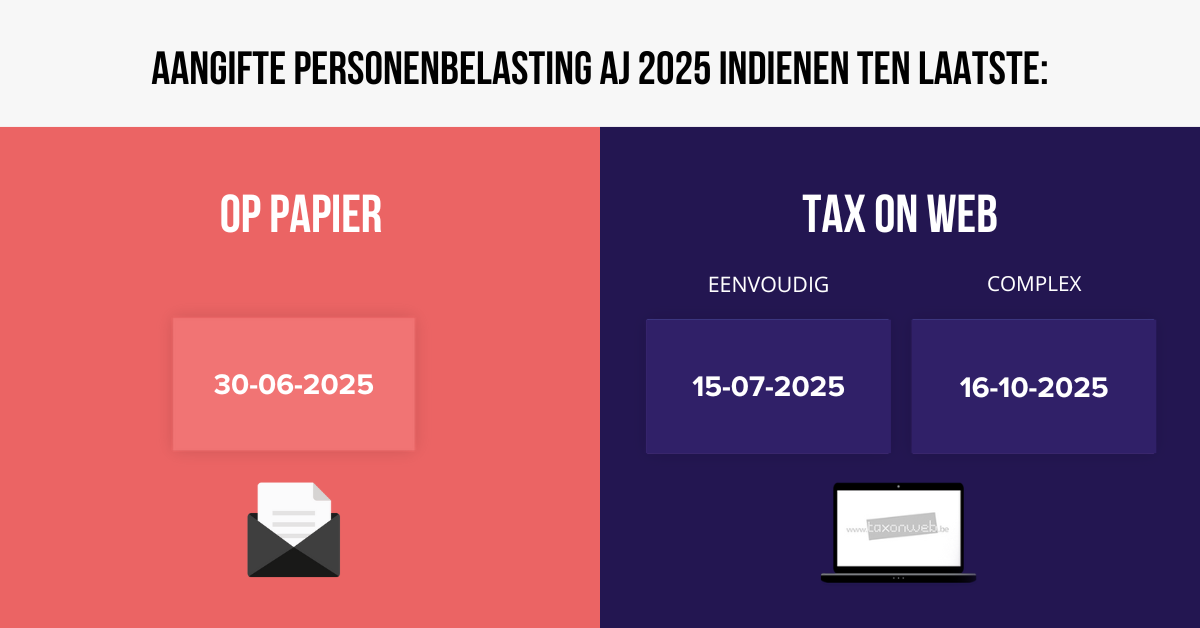

Wettelijke indieningstermijnen

Algemeen principe

- Papieren aangifte: 30 juni 2025 (art. 308 § 1 lid 1 WIB 92)

- Aangifte via MyMinfin (Tax-on-web): 15 juli 2025 (voor zowel burgers als mandatarissen) (art. 308 § 1 lid 1 WIB 92).

Complexe aangifte

Een complexe aangifte is een aangifte die één of meerdere van volgende specifieke inkomsten bevat:

- winsten en/of baten

- bezoldigingen bedrijfsleiders

- bezoldigingen van meewerkende echtgenoten (wettelijk samenwonenden)

- buitenlandse beroepsinkomsten (incl. pensioenen, renten en als zodanig geldende toelagen en vervangingsinkomsten)

alsook een aangifte waarin voor het eerst volgende is aangegeven

- een onroerend goed in het buitenland

- een onderhoudsuitkering ontvangen van of betaald aan een persoon in het buitenland

- een lening afgesloten in het buitenland

- een juridische constructie

- toepassing van het bijzondere belastingstelsel voor ingekomen belastingplichtigen en onderzoekers

Uiterste indieningsdatum voor een complexe aangifte:

- Papieren aangifte: 30 juni 2025 (art. 308 § 1 lid 1 WIB 92)

- Aangifte via MyMinfin (Tax-on-web): 16 oktober 2025 (voor zowel burgers als mandatarissen) (art. 308/1, § 1, eerste en tweede lid WIB 92)

Belastingplichtigen met een uiterste indieningstermijn van 15 juli 2025 waarvan hun aangifte inkomsten/bestanddelen van een complexe aangifte bevat, hebben de mogelijkheid om de specifieke indieningstermijn tot 16 oktober 2025 aan te vragen in de online aangifte. Daartoe dient vlak voor de verzending het nieuwe vakje : “Ik ben van mening dat ik mijn aangifte kan indienen tot 16/10/2025 omdat “ aangevinkt te worden + de reden van de verlenging geselecteerd te worden.

Forfaitaire grondslagen

Belastingplichtigen die belast worden op een forfaitaire grondslag dienen hun aangifte aanslagjaar 2025 in uiterlijk op 15 januari 2026 (art. 308/1, § 1, lid 3 WIB 92).

De belastingplichtigen zullen de indieningstermijn van hun aangifte in MyMinfin kunnen terugvinden.

Termijnen voor de wijziging van het voorstel van vereenvoudigde aangifte

- Via het papieren antwoordformulier: 30 juni 2025

- Via MyMinfin (Tax-on-web): 15 juli 2025 (voor zowel burgers als mandatarissen)

Als het voorstel van vereenvoudigde aangifte gewijzigd moet worden door de toevoeging van:

- winsten en/of baten,

- en/of bezoldigingen bedrijfsleiders,

- en/of bezoldigingen aan meewerkende echtgenoten (wettelijk samenwonenden),

- en/of buitenlandse beroepsinkomsten,

moet de belastingplichtige of de mandataris ten laatste op 15 juli 2025 een verlenging van de wijzigingstermijn aanvragen.

De aangifte zal dan ten laatste op 16 oktober 2025 (voor zowel burgers als mandatarissen) via MyMinfin (Tax-on-web) ingediend kunnen worden.

Overzicht

| voor zowel burgers als mandatarissen | Algemeen principe |

Complexe aangifte |

Forfaitaire grondslagen |

Wijziging voorstel vereenvoudigde aangifte |

| Papieren aangifte |

30 juni 2025 | 30 juni 2025 | 15 januari 2026 | 30 juni 2025 |

| MyMinfin (Tax-on-web) |

15 juli 2025 | 16 oktober 2025 | 15 juli 2025 |

Indieningsdata overleden belastingplichtigen

Belastingplichtige overleden in 2024: quid indieningstermijn inkomsten 2024 (AJ 2025)?

De verplichting om een aangifte in te dienen binnen de gewone indieningstermijnen van de artikelen 308 WIB 92 en 308/1 WIB 92:

- 30 juni 2025 op papier

- 15 juli 2025 elektronisch eenvoudige aangifte

- 16 oktober 2025 elektronisch complexe aangifte

- 15 januari 2026 voor forfaitaire grondslagen

is ook van toepassing op de erfgenamen, de algemene legatarissen of begiftigden, wat betreft de aangifte die betrekking heeft op de inkomsten van het jaar van overlijden van de belastingplichtige.

Erfgenamen, de algemene legatarissen of begiftigden moeten een aangifteformulier vragen wanneer zij ervoor kiezen om de aangifte die de inkomsten betreft van het jaar van overlijden via de papieren weg in te dienen (art. 308 § 4, eerste lid WIB 92).

Belastingplichtige overleden in 2025: quid indieningstermijn inkomsten 2024 (AJ 2025)?

De uiterste datum van indiening van de aangifte voor een belastbaar tijdperk voorafgaand aan het jaar van overlijden van de belastingplichtige bedraagt voor de erfgenamen, algemene legatarissen of begiftigden die ertoe gehouden zijn die aangifte in te dienen: wanneer de normale indieningstermijnen niet zijn verlopen op de datum van overlijden van de belastingplichtige, vijf maanden vanaf die datum van overlijden, behalve indien die normale indieningstermijnen voorzien in art. 308 § 1 en art. 308/1 WIB 92 later zijn.

Seminaries personenbelasting

- Onroerende leasing: waarom zo interessant? met Philippe Salens op Woensdag (vm) 26/03/2025 en dinsdag (av) 01/04/2025 - Livestream

- Fiscaalvriendelijk geld uit de vennootschap halen: loonoptimalisaties met Pieter-Jan Wouters op woensdag (vm) 02/04/2025 en donderdag (av) 03/04/2025 - Livestream

- Aangifte personenbelasting Aj 2025 met Sophie Hugelier en Wim Van Kerchove

- Maandag (nm) 28/04/2025 - Livestream

- Woensdag (vm) 07/05/2025 - Livestream

- Donderdag (vm) 15/05/2025 - Livestream

- Donderdag (av) 22/05/2025 - Livestream

- Donderdag (vm) 05/06/2025 - Livestream

- Aangifte vennootschapsbelasting en personenbelasting AJ 2025 met Sophie Hugelier en Wim Van Kerchove

- Dinsdag (dag) 29/04/2025 - Holiday Inn Gent - Expo

- Maandag (dag) 05/05/2025 - Hotel Serwir Sint-Niklaas

- Dinsdag (dag) 06/05/2025 - Van Der Valk Hotel Oostkamp

- Donderdag (dag) 08/05/2025 - Link 21 Herentals VOLZET

- Vrijdag (dag) 09/05/2025 - De Montil Affligem

- Maandag (dag) 12/05/2025 - Crowne Plaza Antwerpen

- Dinsdag (dag) 13/05/2025 - Hotel Shamrock Tielt

- Vrijdag (dag) 16/05/2025 - KortrijkXpo Meeting Center

- Maandag (dag) 19/05/2025 - Link 21 Herentals

- Grondige opfrissing personenbelasting AJ 2025 in 4 sessies met Tim Galloo

- Livestream 1: dinsdagmiddag 6, 13, 20 en 27 mei

- Livestream2: woensdagavond 7, 14, 21, en 28 mei

- Eigen werk in onroerende staat: btw-en belastingaspecten met Tim Galloo en Gilles Tack op vrijdag (vm) 09/05/2025 en

maandag (av) 19/05/2025 - Aangifte in de belasting niet-inwoners (natuurlijke personen): praktische bespreking met Dimitri Deschuymere op dinsdag (vm) 04/11/2025 en woensdag (av) 05/11/2025 - Livestream

Fiscale clubs 2024-2025

Driemaandelijkse praktijkgerichte bespreking van de fiscale actualiteit inzake personenbelasting en vennootschapsbelasting: fiscale wetgeving, parlementaire vragen, circulaires, rechtspraak alsook belangrijke op til zijnde wetswijzigingen. Met GRATIS toegang Practinet (modules PB en VenB) vanaf uw inschrijving tot 30/06/2025!

Schrijf nu in voor onze fiscale club

Bent u al geabonneerd op onze fiscale databank?

- Vind snel antwoorden op uw fiscale vragen. Ontdek de meerwaarde van Practinet voor uw praktijk.

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief