De Belgische federale regering heeft na 236 dagen onderhandelen een fiscale hervorming aangekondigd.

Fiscaliteit: algemeen principe

De maatregelen die deze legislatuur in werking treden zullen allemaal in 2026 ingevoerd worden (behoudens indien anders vermeld).

- Vennootschapsbelasting

- Personenbelasting

- Btw

- Procedure

- Begrotingstabellen

- Seminarie over de fiscale regeringsmaatregelen met Jan Verhoeye op 19 en 26 februari

Meer informatie kan u krijgen tijdens het seminarie: De fiscale regeringsmaatregelen: wat wijzigt er voor u en uw onderneming? met Jan Verhoeye op 19 en 26 februari. Fiscaal Arizona-akkoord ontleed: bereid u voor met professor Jan Verhoeye! Schrijf in

1. Vennootschapsbelasting

Ruimere overgangsregeling voor hybride personenwagens

Het maximale aftrekpercentage voor hybrides zal op 75% worden behouden tot eind 2027. Het zal vervolgens dalen naar 65% in 2028 en 57,5% in 2029 (gelijktijdig met de daling voor elektrische wagens). Deze aftrekpercentages zijn van toepassing voor de gehele gebruiksduur van het voertuig door dezelfde eigenaar/huurder. De brandstofkosten van hybrides blijven 50% aftrekbaar tot eind 2027. De elektrische verbruikskosten van hybrides krijgen dezelfde aftrekbaarheid als die voor elektrische modellen.

Er zal een uitzondering voorzien worden op deze beperkte aftrekbaarheid voor hybride auto’s met een uitstoot van maximaal 50 gram/km. Indien het percentage volgens de aftrekformule hoger is dan 75%, mag tot eind 2027 het hogere percentage worden toegepast.

Liquidatiereserve en VVPR-bis

Het VVPRbis-stelsel en de liquidatiereserve worden maximaal geharmoniseerd.

Voor wat betreft de liquidatiereserve zal de wachttermijn worden verlaagd van 5 jaar naar 3 jaar. Het tarief van de 5% roerende voorheffing wordt opgetrokken tot 6,5% vanaf 1 januari 2026 voor nieuwe aangelegde liquidatiereserves.

Zo stijgt het effectieve belastingtarief van 13,64 procent naar 15 procent, hetzelfde tarief als bij de VVPRbis. Vervroegde uitkeringen, binnen deze 3 jaar, worden belast aan het normale tarief van 30% roerende voorheffing.

Tarief van de vennootschapsbelasting: bezoldigingsregel

Het bestaande minimumloon van 45.000 EUR voor bedrijfsleiders om te genieten van het verlaagd tarief in de vennootschapsbelasting wordt opgetrokken van 45.000 EUR naar 50.000 EUR en zal voortaan geïndexeerd worden.

De bedrijfsleidersbezoldiging zal in de toekomst voor maximaal 20% van het jaarlijkse brutoloon uit voordelen alle aard mogen bestaan. Aanvullende bonussen boven op het brutoloon zijn uiteraard nog steeds mogelijk.

DBI-aftrek

De huidige regeling van de aftrek van de definitief belaste inkomsten, de DBI-aftrek, bepaalt dat dividenduitkeringen van dochtervennootschappen aan de moedervennootschap voor 100% kunnen worden afgetrokken als de uitkerende vennootschap op haar winst belast wordt in een normaal belastingregime (taxatievoorwaarde) en mits voldaan is aan de participatievoorwaarde. Die participatievoorwaarde houdt in dat de moedervennootschap op het moment van de dividendtoekenning minstens 10 procent van de aandelen van de dochtervennootschap moet bezitten, of dat de aanschaffingswaarde van de aangehouden aandelen ten minste 2,5 miljoen euro moet zijn.

De participatievoorwaarde kan nog steeds op twee manieren voldaan worden. De participatievereiste van 10% blijft ongewijzigd, die van € 2,5 mio EUR wordt opgetrokken naar 4 miljoen EUR, zodat minder dividenduitkeringen in aanmerking komen. Bovendien komt er een voorwaarde bij: de deelneming moet de aard van financieel vast actief hebben. Dat betekent dat de vennootschap een duurzame band beoogt met de vennootschap waarin ze investeert, en dat niet als een belegging beschouwt.

Deze verstrengingen zijn niet van toepassing op kleine en middelgrote ondernemingen (definitie art. 2, §1, 4°/1 WIB 1992) maar dus enkel voor en tussen grote ondernemingen.

Onder middelgrote onderneming wordt een natuurlijke persoon of een rechtspersoon verstaan die een economische activiteit uitoefent en die in ten minste twee van de laatste drie afgesloten belastbare tijdperken een gemiddeld personeelsbestand heeft van minder dan 250 personen uitgedrukt in voltijdse equivalenten en waarvan:

- de omzet exclusief de belasting over de toegevoegde waarde het bedrag van 50 miljoen euro niet overschrijdt; of

- het balanstotaal het bedrag van 43 miljoen euro niet overschrijdt.

De DBI-aftrek wordt bovendien hervormd naar een vrijstelling (aanpassing in meer van de begintoestand van de reserves) om ze conform de Europese regels te maken. Nu is ze strijdig met de moeder-dochterrichtlijn.

Voor wat betreft de DBI-beveks komt er een heffing van 5% op de meerwaarde bij uitstap. Daarnaast zal er enkel een verrekenbaarheid van de roerende voorheffing met de vennootschapsbelasting mogelijk zijn in zoverre de ontvangende vennootschap in het inkomstenjaar van ontvangst van de uitkering de minimale bedrijfsleidersbezoldiging toekent.

Verwezenlijkte meerwaarden op aandelen

De meerwaarde verwezenlijkt op aandelen zijn vrijgesteld van vennootschapsbelasting (art. 192 WIB 1992) als de uitkerende vennootschap op haar winst belast wordt in een normaal belastingregime (taxatievoorwaarde) en mits voldaan is aan de participatievoorwaarde.

Naar analogie met de verstrengingen inzake DBI, blijkt ook hier de participatievereiste van 10% ongewijzigd, die van € 2,5 mio EUR wordt opgetrokken naar 4 miljoen EUR. Bovendien komt er een voorwaarde bij: de deelneming moet de aard van financieel vast actief hebben.

Deze verstrengingen zijn ook hier niet van toepassing op kleine en middelgrote ondernemingen (definitie art. 2, §1, 4°/1 WIB 1992) maar dus enkel voor en tussen grote ondernemingen.

Verworpen uitgaven

De regering zal onderzoeken of er een optioneel en eenvoudig systeem inzake de verworpen uitgaven kan worden ingevoerd ter vervanging van de huidige complexe regels en aparte gedetailleerde berekeningen.

Vliegtuigtaks

De (niet-aftrekbare beroepskost) inschepingstaks voor zowel intra- als extra-EU vluchten wordt geharmoniseerd op 5 euro per persoon per ticket. Het bestaande tarief voor een korte-standsvlucht (10 euro) wijzigt niet.

Versneld afschrijven

Er komt de mogelijkheid om bepaalde investeringen, bijvoorbeeld in onderzoek en ontwikkeling, defensie en de energietransitie, versneld af te schrijven:

- Voor grote ondernemingen gaat het om een tijdelijk systeem waarbij 40% van de aanschafwaarde het 1e jaar kan worden afgeschreven.

- Voor KMO’s komt er opnieuw de mogelijkheid om degressief af te schrijven.

Afschaffing vrijstellingen

De vrijstelling voor meerwaarden op bedrijfsvoertuigen (art. 44bis WIB 1992) zal verdwijnen. Ook de vrijstelling voor sociaal passief wordt afgeschaft.

Tax-shelterregeling (audiovisueel werk, podiumwerk en videospel)

De vermeerdering wegens onvoldoende voorafbetalingen zal niet langer worden beïnvloed door het ondertekenen van een raamovereenkomst in het kader van een taxshelter regeling.

Groepsbijdrageregeling

Het stelsel van de groepsbijdrageregeling wordt aantrekkelijker, flexibeler en administratief eenvoudiger:

- Zowel rechtstreekse als onrechtstreekse participaties worden toegelaten

- Nieuwe vennootschappen worden niet langer uitgesloten

- De DBI-aftrek wordt mogelijk gemaakt van winst die voortkomt uit een groepsbijdrage

Investeringsaftrek

De investeringsaftrek wordt onbeperkt overdraagbaar, zonder beperkingen.

Inzake de investeringsaftrek voor onderzoek en ontwikkeling wordt de gewestelijke attestvereiste voor investeringen in O&O geschrapt.

De groene investeringsaftrek zal worden vereenvoudigd en toegankelijker gemaakt, vooral voor investeringen in de energietransitie. In de milieulijst zal de beperking inzake de financiële steun van de Europese overheid voor CCS-CCU-investeringen worden geschrapt.

De tarieven voor de verhoogde investeringsaftrek voor de energie-, mobiliteits- en milieulijsten zullen worden geharmoniseerd naar 40%.

Maaltijdcheques, sport- en cultuurcheques en ecocheques

Om de koopkracht te verbeteren, krijgen ondernemingen de mogelijkheid om de wettelijk toegestane maximale tussenkomst voor de maaltijdcheques te verhogen met twee maal 2 EUR de komende legislatuur. Ondernemingen zullen dus maaltijdcheques van 12,00 EUR i.p.v. 8,00 EUR kunnen toekennen.

De aftrekbaarheid van de werkgeverskost zal overeenkomstig worden verhoogd.

Tevens zal de bestedingsmogelijkheid van de maaltijdcheque worden uitgebreid.

De andere bestaande cheques (ecocheques, cultuurcheques, ...) worden uitgedoofd in samenspraak met de sociale partners teneinde het aantal soorten cheques te reduceren en de koopkracht te behouden.

Belastingparadijzen

Voor wetgeving gebaseerd op lijsten van belastingparadijzen zal voor de rechtszekerheid gespecifieerd worden dat deze wetgeving gebaseerd is op de bestaande lijst op 1 januari van elk jaar, zodat de landen die eronder vallen voor de belastingbetalers gedurende het jaar niet variëren.

Wegschenken van goederen

Vele ondernemingen worden benadeeld wanneer zij voedsel of non-voedingsmiddelen (behalve bepaalde categorieën zoals alcohol) schenken aan door de FOD Financiën erkende liefdadigheidsorganisaties in plaats van deze weg te gooien of te vernietigen. Vanuit het oogpunt van de directe belastingen zullen geschonken goederen worden beschouwd als volledig hun economische waarde te hebben verloren. Bedrijven zullen fiscaal de kostprijs van deze goederen kunnen aftrekken.

Aftrekverbod

Het huidig aftrekverbod in de vennootschapsbelasting zal enkel nog van toepassing zijn bij herhaaldelijke overtredingen waarbij minstens een belastingverhoging van minstens 10% effectief wordt toegepast en niet bij overtredingen te goeder trouw of administratieve vergetelheden.

De compensatie op de bijkomende belastbare grondslag zal toegepast kunnen worden op de verliezen van het jaar. Niet op die van vorige jaren.

Digitaks

België voert de internationale afspraken inzake een digitaks uit. Op die manier zullen grote digitale multinationals ook zonder fysieke aanwezigheid in België belastbaar zijn, hetgeen leidt tot een significante stijging van inkomsten. Indien er geen overeenkomst kan bereikt worden op Europees of internationaal niveau zal België ten laatste vanaf 2027 unilateraal een digitaks uitwerken. In ieder geval zal deze belasting het principe van level-playing field tussen Belgische en buitenlandse bedrijven die op de nationale markt opereren, respecteren. De belasting mag niet tot gevolg hebben dat de belastingdruk voor Belgische bedrijven zwaarder is dan voor buitenlandse bedrijven.

Forfaitaire tonnagetaks

Innovatieve bedrijven met lokale economische substantie inzake zeevervoer ook voor zgn. ‘multi-purpose’ schepen kunnen blijvend genieten van het tonnagetaksstelsel. Er komt een verbetering en een vereenvoudiging van dit specifieke stelsel.

De regering zal een proactieve rol opnemen bij het sluiten van internationale akkoorden om de mondiale maritieme scheepvaart onder een gelijk speelveld te brengen, zowel wat betreft de fiscaliteit als inzake koolstof, afgestemd op de externe kosten.

Exit-belasting

De emigratie van een rechtspersoon wordt fiscaal behandeld als een fictieve liquidatie van de rechtspersoon.

Tijdelijk verhoogde kostenaftrek voor elektrische bestelwagens en vrachtwagens

Zodra er voldoende betaalbare alternatieven op de markt zijn, zal onderzocht worden hoe het voordeel voor nieuwe fossiele bestelwagens uitgefaseerd kan worden op een redelijke termijn. Om een stimulans te geven zal de regering een tijdelijke verhoogde aftrek invoeren voor elektrische bestelwagens en vrachtwagens.

Vergroening Belgische vloot zeeschepen

Er wordt ingezet op een doorgedreven vergroening van onze Belgische maritieme vloot door een gelijk speelveld te creëren voor rompbevrachting.

Voor betalingen in het kader van rompbevrachting wordt de toepassing van een vrijstelling van de roerende voorheffing toegestaan, in lijn met de internationale standaarden op OESO-niveau.

De vrijstelling van roerende voorheffing wordt onderworpen aan voorwaarden die moeten voorzien in een vergroening van de Belgische vloot zeeschepen en die moeten vermijden dat er fiscale optimalisatie is in het geval van betalingen aan verbonden ondernemingen.

Bij de implementatie van de vrijstelling wordt gezorgd voor een oplossing die in lijn is met de Europese staatssteunregels, zonder de intentie te verlaten om een gelijk speelveld te creëren.

Kosten eigen aan de werkgever

Er komt zo snel mogelijk een kader voor kosten eigen aan de werkgever.

Vennootschapsbijdrage

De vennootschapsbijdrage wordt aangepast in functie van het balanstotaal, zodat kleine ondernemingen minder moeten betalen en grote ondernemingen iets meer.

2. Personenbelasting

Hoger netto-inkomen voor wie werkt

Vanaf 2027 zullen de nettolonen van iedereen die werkt stijgen. De nettolonen zullen verder blijven stijgen doorheen de legislatuur. De nieuwe federale regering wil zo bereiken dat het verschil tussen werken en niet-werken op termijn minstens 500 euro bedraagt.

Dit gebeurt hoofdzakelijk door het verhogen van de belastingvrije som voor iedereen die werkt, het verlagen van de bijzondere bijdrage sociale zekerheid en het versterken van de sociale werkbonus.

Ondernemersaftrek

Vanaf 2027 wordt voor ondernemers een nieuwe aftrek ingevoerd, de ondernemersaftrek: zelfstandigen in hoofd- en bijberoep zullen een eerste schijf van hun winsten- en baten (na verrekening van fiscale verliezen en na aftrek van beroepskosten) als ondernemersaftrek kunnen aftrekken. In 2029 wordt dit bedrag opgetrokken.

Bijverdienen als gepensioneerde

Wie gepensioneerd is en nog wil bijverdienen na een volledige loopbaan van 45 jaar of na de wettelijke pensioenleeftijd zal voortaan minder belastingen betalen dan vandaag, met een eenvoudige bevrijdende heffing van 33% die voordeliger is dan vandaag. Wie vandaag al minder belastingen betaalt, behoudt dat voordeel.

Bijverdienen als flexi-jobber

Het maximum jaarinkomen voor flexi-jobs wordt verhoogd van 12.000 naar 18.000 euro, en waar geldend wordt het maximum uurloon verhoogd van 17 naar 21 euro. Deze bedragen worden verder geïndexeerd.

Het verbod voor voltijdse werknemers van tewerkstelling bij verbonden ondernemingen wordt geschrapt. Daarbij wordt in het bijzonder naar de noden van de horeca gekeken.

Flexi-jobs wordt mogelijk in alle sectoren maar met respect voor de regels inzake de toegang tot de beschermde beroepen in publieke en private sectoren die met grote tekorten kampen o.a onderwijs, kinderopvang, sport en cultuur.

De autonomie van sectoren om via een opt-out flexi-jobs uit te sluiten of te reguleren, wordt behouden.

Personeel belonen in loon

Door de fiscale hervorming moet het opnieuw interessanter worden om personeel te belonen in geld, eerder dan andere in voordelen in natura. De bestaande collectieve bonussystemen (CAO 90, winstpremie, …) worden daarom vereenvoudigd en het toepassingsgebied wordt meer geharmoniseerd. Deze harmonisatie mag niet leiden tot enige verhoging van de fiscale lasten, noch voor de werkgever, noch voor de werknemer.

Solidariteitsbijdrage (Meerwaardentaks, de Coucke-taks)

Algemene solidariteitsbijdrage

Er komt een algemene solidariteitsbijdrage van 10% op de toekomstige gerealiseerde meerwaarde van financiële activa (zoals aandelen, obligaties, trackers, fondsen en andere beleggingen inclusief crypto-activa), opgebouwd vanaf het moment van de invoering van de bijdrage. Historische meerwaarden zijn dus vrijgesteld.

Er wordt voorzien in een aftrekbaarheid van minderwaarden (van deze categorie van inkomsten) binnen het jaar, zonder overdraagbaarheid naar een volgend jaar.

In de aangifte wordt een voetvrijstelling van 10.000 EUR voorzien om kleine beleggers niet extra te belasten. Deze voetvrijstelling wordt jaarlijks geïndexeerd.

Cascadesysteem in geval van een aanmerkelijk belang

Voor wie een aanmerkelijk belang heeft in een bedrijf (minimaal 20 procent) en dat wil verkopen, komt er een cascadesysteem.

Bij een aanmerkelijk belang van min. 20% zal er altijd 1 miljoen EUR zijn vrijgesteld.

Een meerwaarde tussen 1 miljoen en 2,5 miljoen EUR zal belast worden aan 1,25%.

Een meerwaarde tussen 2,5 en 5 miljoen EUR zal belast worden aan 2,5%.

Een meerwaarde tussen 5 en 10 miljoen EUR zal belast worden aan 5%.

Een meerwaarde vanaf 10 miljoen EUR zal belast worden aan 10%.

Effectentaks

Het tarief van de effectentaks blijft 0,15 procent.

Ruimere overgangsregeling voor hybride personenwagens

Het maximale aftrekpercentage voor hybrides zal op 75% worden behouden tot eind 2027. Het zal vervolgens dalen naar 65% in 2028 en 57,5% in 2029 (gelijktijdig met de daling voor elektrische wagens). Deze aftrekpercentages zijn van toepassing voor de gehele gebruiksduur van het voertuig door dezelfde eigenaar/huurder. De brandstofkosten van hybrides blijven 50% aftrekbaar tot eind 2027. De elektrische verbruikskosten van hybrides krijgen dezelfde aftrekbaarheid als die voor elektrische modellen.

Er zal een uitzondering voorzien worden op deze beperkte aftrekbaarheid voor hybride auto’s met een uitstoot van maximaal 50 gram/km. Indien het percentage volgens de aftrekformule hoger is dan 75%, mag tot eind 2027 het hogere percentage worden toegepast.

Uitbreiding fiscaal regime auteursrechten

Het fiscale regime voor auteursrechten zal worden uitgebreid om een einde te maken aan de bestaande discriminatie tussen digitale beroepen (die momenteel niet van het regime kunnen profiteren volgens de fiscus) en andere beroepen. Werken die beschermd zijn onder boek XI, titel 6, van het Wetboek van Economisch Recht zullen in aanmerking komen voor het fiscale regime van auteursrechten.

Tweede pensioenpijler

De verschillende stelsels in de tweede pijler voor zelfstandigen (VAPZ, IPT, POZ) worden geharmoniseerd en vereenvoudigd. Daarbij wordt ook de 80%-regel hervormd.

Het maximale bijdrage percentage van het klassieke Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) stijgt van 8,17% naar 8,5% vanaf 2026. Het maximale bijdragetarief voor de sociale VAPZ wordt overeenkomstig aangepast.

Zelfstandigen in bijberoep zullen kunnen bijdragen aan de Vrije Aanvullende Pensioenregeling voor Zelfstandigen (VAPZ) vanaf 2026. Er zullen gelijke voorwaarden gelden tussen zelfstandigen in bijberoep en diegenen die hun activiteit als hoofdberoep uitoefenen.

Pensioenen derde pijler

Het verhoogd pensioensparen wordt geïntegreerd in het klassieke pensioensparen binnen een budgettair neutraal kader.

Hervorming van het statuut van zelfstandige in bijberoep

Het statuut van zelfstandigen in bijberoep zal worden hervormd, met als doel dit statuut beter te waarderen en tegelijkertijd misbruiken aan te pakken.

Zelfstandigen in bijberoep zullen vanaf 2026 kunnen bijdragen aan de Vrije Aanvullende Pensioenregeling voor Zelfstandigen (VAPZ). Er zullen gelijke voorwaarden gelden tussen zelfstandigen in bijberoep en diegenen die hun activiteit als hoofdberoep uitoefenen.

Schijnzelfstandigheid bij zelfstandigen in bijberoep zal worden bestreden.

Kostenaftrek in de personenbelasting

Het verhoogde kostenforfait voor verre verplaatsingen wordt afgeschaft.

Het bijzonder kostenforfait voor lokale mandaten (burgemeesters, schepenen,…) wordt afgeschaft.

Tijdelijk verhoogde kostenaftrek voor elektrische bestelwagens en vrachtwagens

Zodra er voldoende betaalbare alternatieven op de markt zijn, zal onderzocht worden hoe het voordeel voor nieuwe fossiele bestelwagens uitgefaseerd kan worden op een redelijke termijn. Om een stimulans te geven zal de regering een tijdelijke verhoogde aftrek invoeren voor elektrische bestelwagens en vrachtwagens.

Vliegtuigtaks

De (niet-aftrekbare beroepskost) inschepingstaks voor zowel intra- als extra-EU vluchten wordt geharmoniseerd op 5 euro per persoon per ticket. Het bestaande tarief voor een korte-standsvlucht (10 euro) wijzigt niet.

Maaltijdcheques, sport- en cultuurcheques en ecocheques

Om de koopkracht te verbeteren, krijgen ondernemingen de mogelijkheid om de wettelijk toegestane maximale tussenkomst voor de maaltijdcheques te verhogen met twee maal 2 EUR de komende legislatuur. Ondernemingen zullen dus maaltijdcheques van 12,00 EUR i.p.v. 8,00 EUR kunnen toekennen.

De aftrekbaarheid van de werkgeverskost zal overeenkomstig worden verhoogd.

Tevens zal de bestedingsmogelijkheid van de maaltijdcheque worden uitgebreid.

De andere bestaande cheques (ecocheques, cultuurcheques, ...) worden uitgedoofd in samenspraak met de sociale partners teneinde het aantal soorten cheques te reduceren en de koopkracht te behouden.

Versneld afschrijven

Er komt de mogelijkheid om bepaalde investeringen, bijvoorbeeld in onderzoek en ontwikkeling, defensie en de energietransitie, versneld af te schrijven.

- Voor grote ondernemingen gaat het om een tijdelijk systeem waarbij 40% van de aanschafwaarde het 1e jaar kan worden afgeschreven.

- Voor KMO’s komt er opnieuw de mogelijkheid om degressief af te schrijven.

Gehuwden en huwelijkquotiënt

Door het systeem van het huwelijksquotiënt kan, een deel van het beroepsinkomen van de meeste verdiende echtgenoot/wettelijk samenwonende partner voor de belastingberekening toebedeeld worden aan de echtgenoot/wettelijke samenwonende partner die geen of geringe beroepsinkomsten heeft, waardoor dat tegen een lager tarief bij die minstverdienende echtgenoot/wettelijk samenwonende partner wordt belast.

Het huwelijksquotiënt zal gehalveerd worden voor niet-gepensioneerden tegen 2029. Voor gepensioneerden dooft het op voldoende lange termijn uit.

Aftrekbare besteding: onderhoudsuitkering

De aftrekbaarheid van onderhoudsuitkeringen zal gradueel dalen van 80% naar 50%.

Onderhoudsuitkeringen naar landen buiten de EER zullen niet langer aftrekbaar zijn.

Belastingverminderingen in de personenbelasting

De belastingvermindering voor werkloosheidsuitkeringen wordt afgeschaft.

De belastingvermindering voor de hoogste pensioenen wordt afgebouwd.

De huidige voorwaarden van de bestaande belastingverminderingen voor startende ondernemingen en groeibedrijven worden in één vermindering geïntegreerd.

Het verhoogd pensioensparen wordt geïntegreerd in het klassieke pensioensparen binnen een budgettair neutraal kader.

De belastingvermindering voor giften aan erkende instellingen gaat van 45% naar 30%.

De regering onderzoekt het optrekken van de belastingvermindering voor kinderoppaskosten voor actieven.

De volgende belastingvermindering verdwijnen:

- de belastingvermindering in het kader van beleggingen in ontwikkelingsfondsen voor microfinanciering

- de belastingvermindering voor huisbedienden

- de belastingvermindering voor adoptiekosten

- de belastingvermindering voor rechtsbijstandsverzekering

- de belastingvermindering voor minderwaarden gelegen naar aanleiding van de gehele verdeling van het maatschappelijk vermogen van een private privak

- - de belastingvermindering voor elektrische motorfietsen, driewielers en vierwielers

(Economische) vrijstellingen in de personenbelasting

De volgende economische vrijstellingen worden afgeschaft:

- de vrijstelling voor bijkomend personeel met een laag loon en voor bijkomend personeel voor de uitvoer en integrale kwaliteitszorg

- de vrijstelling voor tewerkstelling van stagiairs (de ‘stagebonus’ voor werkgevers)

- de vrijstelling voor een sociaal passief

De vrijstelling voor woon-werkverkeer met de auto wordt eenmalig niet geïndexeerd.

Afschaffing vrijstelling meerwaarden op bedrijfsvoertuigen

De vrijstelling voor meerwaarden op bedrijfsvoertuigen (art. 44bis WIB 1992) zal verdwijnen.

Diverse inkomsten

Voor diverse occasionele inkomsten (bijv. tweedehands verkopen) wordt in een minimisbepaling van 2.000 EUR voorzien in art. 90,1° WIB. Deze de-minimisbepaling heeft geen invloed op de niet belasting van de inkomsten die niet vallen onder artikel 90, 1°, van het WIB 1992.

Spaardeposito's

De intresten op gereglementeerde spaardeposito’s zijn in 2025 tot 1.050 euro vrijgesteld, het niet-vrijgestelde gedeelte is belastbaar tegen 15%. Het gereglementeerd spaarboekje ligt al langer onder vuur omdat Europa meent dat het in strijd is met het vrij verkeer van kapitaal.

De Minister van Financiën zal, in het geval van een veroordeling door het Europees Hof van Justitie, binnen de drie maanden een begrotingsneutraal voorstel doen aan de regering inzake de vrijstellingsregeling voor inkomsten uit spaardeposito’s waarbij de geldende belastingverminderingen -en vrijstellingen inzake sparen geharmoniseerd worden, met meer vrijheid voor de belastingplichtige.

Een concrete maatregel tot uitbreiding van de belastingvrije korf op dividenden (van 859 euro in 2025) tot interesten, is verhoging van het vrijstellingsbedrag voor het geheel, is niet (meer) in het regeerakkoord terug te vinden.

De regering zal ook strenger toezien op de rentes die spaarboekjes opleveren. Indien er sprake is van een onredelijk grote kloof in rentes op spaarrekeningen, zal de regering op korte termijn maatregelen onderzoeken om die kloof te dichten. Mogelijke maatregelen worden vooraf getoetst bij de Nationale Bank.

Carried interest

De carried interest is een vergoeding die de beheerder van een private-equityfonds - een fonds dat investeert in niet-beursgenoteerde bedrijven - opstrijkt voor het rendement dat hij haalt boven op een bepaalde rendementsdoelstelling.

De regering zal een specifiek, concurrerend regime met betrekking tot carried interest instellen ten opzichte van de bestaande regimes in de buurlanden, om de activiteit van fondsen in België te stimuleren. Dit regime zal voorzien in een belastingtarief van maximaal 30% voor roerende inkomsten. Vandaag geldt een gunsttarief van 15 procent als aan bepaalde voorwaarden is voldaan. De nieuwe regels zouden alleen van toepassing zijn voor nieuwe plannen en zal geen impact hebben op bestaande plannen.

Uitdoven van de federale interestaftrek

Na het uitdoven van de federale belastingvermindering voor kapitaalaflossingen wordt de federale interestaftrek voor de niet-eigen woning ook geschrapt.

Kinderen ten laste

- De fiscale vrijstelling voor inkomsten uit studentenarbeid wordt onmiddellijk verdubbeld en het maximumbedrag van de nettobestaansmiddelen wordt verhoogd naar 12.000 euro voor iedereen.

- De arbeidsrechtelijke grens voor studentenarbeid wordt permanent verhoogd van 475 uren tot 650.

- De toeslag op de belastingvrije som voor een kind ten laste, zal in de toekomst voor ieder kind ten laste gelijk zijn en niet meer bepaald worden door het aantal kinderen ten laste.

- De toeslag op de belastingvrije som voor alleenstaande ouders zal enkel nog toegekend aan werkelijk alleenstaande ouders.

- Het belastingkrediet voor kinderen ten laste, wordt niet langer geïndexeerd.

Expat-regime

Het expat-regime om internationaal talent naar België te brengen en te behouden wordt aantrekkelijker. De belastingvrije vergoeding wordt opgetrokken van 30% naar 35%, het plafond van 90.000 euro wordt afgeschaft, en de minimale bruto bezoldiging wordt verlaagd van 75.000 euro naar 70.000 euro.

Investeringsaftrek

De investeringsaftrek wordt onbeperkt overdraagbaar, zonder beperkingen.

Inzake de investeringsaftrek voor onderzoek en ontwikkeling wordt de gewestelijke attestvereiste voor investeringen in O&O geschrapt.

De groene investeringsaftrek zal worden vereenvoudigd en toegankelijker gemaakt, vooral voor investeringen in de energietransitie. In de milieulijst zal de beperking inzake de financiële steun van de Europese overheid voor CCS-CCU-investeringen worden geschrapt.

De tarieven voor de verhoogde investeringsaftrek voor de energie-, mobiliteits- en milieulijsten zullen worden geharmoniseerd naar 40%.

Geen belastingvermeerdering bij onvoldoende voorafbetalingen

In de personenbelasting wordt voor winsten -en batenbehalers vanaf 2026 de belastingvermeerdering bij onvoldoende voorafbetalingen afgeschaft en dit jaar een verdubbeling van de bestaande incentive voor eigen middelen. Daarnaast wordt een vijfde periode ingevoerd voor voorafbetalingen tegen uiteraard 20 februari van het aanslagjaar met een bonificatie van 0,5 maal de in artikel 165 WIB92 vermelde basisrentevoet.

Onbelast leefloon mee op aanslagbiljet

Het leefloon is onbelast en blijft dat ook in de toekomst. Wel wordt het leefloon mee als inkomen in de aangifte opgenomen om te garanderen dat er rekening wordt gehouden met alle inkomsten die een belastingplichtige ontvangt.

3. Btw

Bedrijfsfietsen

De FOD Financiën zal een circulaire publiceren met betrekking tot het forfaitair recht op aftrek van btw geheven van bedrijfsfietsen met een gemengd gebruik. Via deze circulaire zal de moeilijkheid worden ondervangen die het gevolg is van het ontbreken van een kilometeradministratie voor fietsen.

Btw-tarieven

Het btw-tarief voor de levering en installatie van warmtepompen gaat tijdelijk van 21% naar 6% voor de volgende 5 jaar.

Het bestaande toepassingsgebied voor sloop en heropbouw (aan 6% btw) wordt verlengd en wordt uitgebreid naar leveringen, met behoud van de huidige sociale voorwaarden. Bij leveringen wordt het oppervlaktecriterium evenwel verstrengd van 200m2 naar 175m2.

Er zal een duidelijke definitie uitgewerkt worden voor wat betreft renovatie en vernieuwbouw. Er zal onderzocht worden hoe er op termijn een duurzaamheidsvoorwaarde ingevoerd kan worden, binnen de komende Europese regelgeving en zonder de administratieve lasten te verhogen.

De btw voor de levering en installatie van een verbrandingsketel op fossiele brandstoffen (gas, mazout, enz.) wordt verhoogd van 6% naar 21% in het kader van een renovatie (voor woningen ouder dan 10 jaar).

De btw op steenkool gaat van 12% naar 21%.

Witte kassa

De witte kassa wordt ingevoerd in de gehele horeca om een level playing field te garanderen. Daardoor kunnen heel wat administratieve verplichtingen geschrapt worden zoals de verplichting tot het uitreiken van rekeningen.

Daarnaast komt er een uitbreiding naar andere fraudegevoelige sectoren. Er wordt een tolerantie ingebouwd voor kleinschalige activiteiten zodat deze buiten het toepassingsgebied blijven, de drempel van 25.000 EUR wordt behouden maar de berekening ervan zal worden aangepast.

Wegschenken van goederen

Vele ondernemingen worden benadeeld wanneer zij voedsel of non-voedingsmiddelen schenken in plaats van deze weg te gooien of te vernietigen.

Vanuit het oogpunt van de indirecte belastingen kan een btw-plichtige vandaag al, onder bepaalde voorwaarden, handelsgoederen schenken aan door de FOD Financiën erkende instellingen, terwijl hij het recht op aftrek behoudt. Onder andere zal de voorwaarde “De gebruikelijke commerciële verkooptermijn van het goed is verstreken” worden versoepeld, de regel van 15 dagen zal in bepaalde gevallen worden vervangen door een deel van de totale levensduur van het levensmiddel, en de lijst van luxeproducten, duurzame goederen of niet-essentiële goederen die momenteel zijn uitgesloten van dit regime, zal worden herzien om de lijst van goederen die geschonken kunnen worden uit te breiden.

Modern boetebeleid inzake btw

Daarnaast zal de federale regering in op een modern boetebeleid inzake btw, waarbij in het kader van de vaststelling van de hoogte van de proportionele geldboete onder meer rekening zal worden gehouden met de verzachtende omstandigheid dat de Belgische Schatkist ingevolge de begane inbreuk geen financieel nadeel heeft geleden.

Loterij met btw-bonnen

We onderzoeken het internationaal verspreide model van een loterij met btw-bonnen om het opvragen van ontvangstbewijzen te stimuleren en de fiscale fraude te verminderen.

4. Prodecure

Kleinere taksen afschaffen en administratieve formaliteiten schrappen of bijsturen

In 2025 zal de taks op bankgeschriften en de premietaks voor de pensioenovereenkomst voor zelfstandigen (POZ) worden geschrapt.

Vanaf 2026 zullen ook kleinere federale registratierechten en andere taksen geschrapt worden. Via My Enterprise zal het voor elke belastingplichtige mogelijk worden om kosteloos wijzigingen m.b.t. het KBO te doen.

De bijlage 270 MLH (huurbijlage) zal zo snel mogelijk geschrapt worden. Er zal gewerkt worden aan een minder administratief belastend alternatief, rekening houdend met de informatie waarover de administratie reeds beschikt.

Het dagontvangstenboek, diverse btw-registers ... zullen worden geschrapt, bijgestuurd of vereenvoudigd. Daarbij zal rekening gehouden worden met de bestaande controlemogelijkheden en de informatie waarover de fiscale administratie reeds beschikt.

De nihil klantenlisting zal worden afgeschaft n.a.v. de invoering van e-reporting.

De regels inzake transfer pricing documentatie wordt vereenvoudigd, in het bijzonder voor kleine en middelgrote ondernemingen en beperkt tot de essentie en zal daarnaast ook voorzien in de mogelijkheid tot digitale etikettering om productiekosten in België te drukken. We voorzien ook een ICT-omgeving voor de publicaties in het Belgisch Staatsblad, die rechtstreeks online kunnen worden ingediend met behulp van een duidelijk en toegankelijk formulier.

Sanctiebeleid inzake controles wordt aangepast

Bij eerste fouten te goeder trouw wordt er geen automatische sanctie van 10% belastingverhoging meer opgelegd, maar krijgt de belastingplichtige enkel een verwittiging. De fiscus zal geen automatische boete meer opleggen als deze voorwaarden voor kwijtschelding voldaan zijn. De focus moet liggen op verduidelijking en bijsturing en niet op sanctionering. Deze regels zullen van toepassing zijn op alle belastingen.

Het vertrouwensbeginsel wordt verankerd in de wet, waarbij wordt verduidelijkt dat belastingplichtigen die een controle op een element uit hun aangifte hebben ondergaan en die praktijk, bij ongewijzigde wetgeving, verderzetten in een volgend belastbaar tijdperk, niet worden gepenaliseerd bij een eventuele latere controle.

Daarnaast zal de federale regering in op een modern boetebeleid inzake btw, waarbij in het kader van de vaststelling van de hoogte van de proportionele geldboete onder meer rekening zal worden gehouden met de verzachtende omstandigheid dat de Belgische Schatkist ingevolge de begane inbreuk geen financieel nadeel heeft geleden.

Tot slot zal worden onderzocht of het naar het Nederlands voorbeeld opportuun is om te voorzien in een vrijstelling bij een zgn. ‘objectief pleitbaar standpunt’ i.e., wanneer het op grond van de huidige stand van de jurisprudentie verdedigbaar is dat de belastingplichtige juist heeft gehandeld.

Nieuw rondje fiscale amnestie

In overleg met de gewesten wordt een nieuwe strengere permanente (para)fiscale regularisatie uitgewerkt. Regulariseren zal kunnen gebeuren door een heffing te betalen die bestaat uit het normale belastingtarief dat van toepassing was op het moment dat de inkomsten werden verkregen, vermeerderd met een boete van 30% voor wat betreft niet-verjaard kapitaal en 45% voor verjaard kapitaal, behalve voor belastingplichtigen die goede trouw kunnen aantonen.

Aanpassing verjaringstermijnen

De termijnen voor onderzoek en belastingheffing in fiscale aangelegenheden worden vastgesteld op 3 jaar (voor complexe en semi-complexe aangiften 4 jaar) vanaf 1 januari van het aanslagjaar, behalve in geval van fraude (of een vermoeden van fraude).

In geval van fraude wordt de termijn vastgesteld op 7 jaar vanaf 1 januari van het aanslagjaar.

Werkbare fiscale deadlines voor accountants en belastingadviseurs

De regering blijft waken over een goede spreiding van fiscale deadlines zodat alles werkbaar blijft voor de accountants en belastingadviseurs.

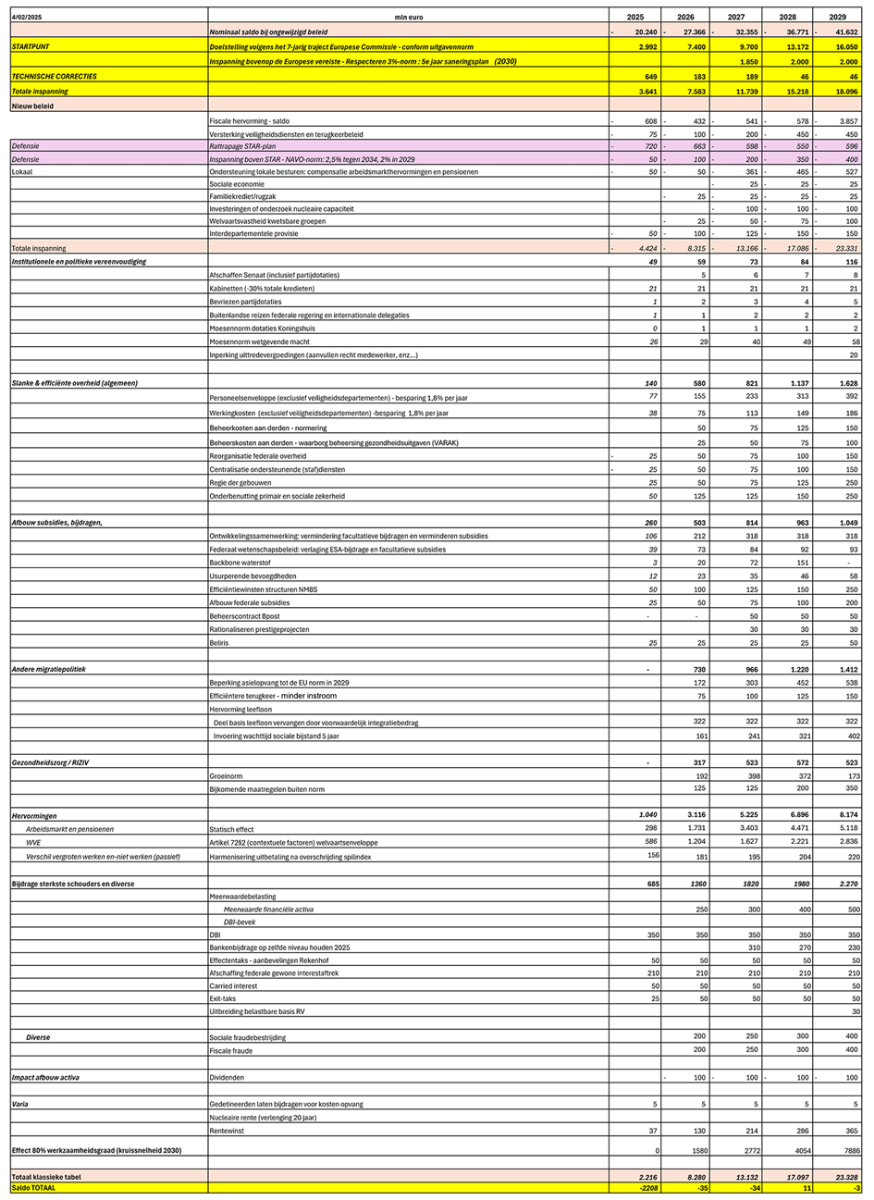

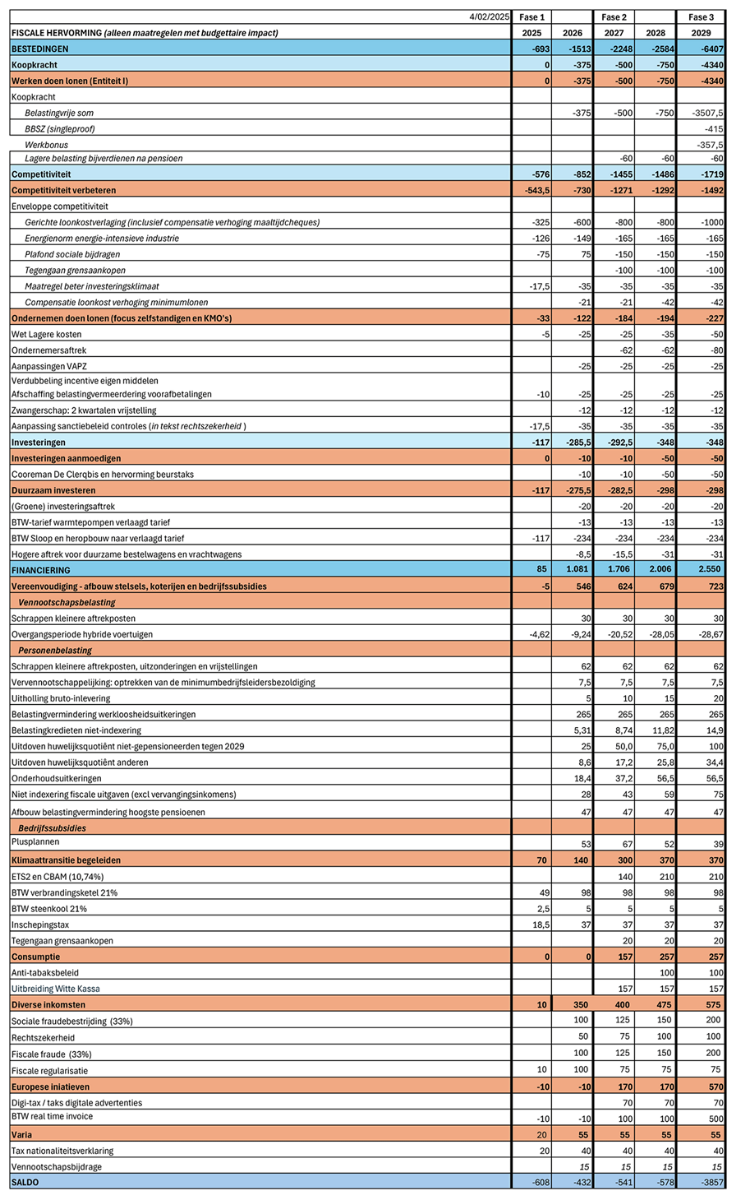

5. Begrotingstabellen

Hieronder publiceren we ook de begrotingstabellen voor de maatregelen die vallen onder de categorieën “Bijdrage sterkste schouders” (Tabel 1) en “Fiscale hervorming” (Tabel 2). Deze tabellen tonen niet alleen de omvang van de maatregelen, maar geven ook inzicht in hun ingangsdatum.

Tabel 1

Tabel 2

6. De fiscale regeringsmaatregelen: wat wijzigt er voor u en uw onderneming? Seminarie met Jan Verhoeye op 19 en 26 februari.

Meer informatie kan u krijgen tijdens het seminarie: De fiscale regeringsmaatregelen: wat wijzigt er voor u en uw onderneming? met Jan Verhoeye op 19 en 26 februari. Fiscaal Arizona-akkoord ontleed: bereid u voor met professor Jan Verhoeye! Schrijf in