De administratie heeft ontwerpmodellen bekendgemaakt van o.m. de fiches 281.10 en 281.20 die moeten worden gebruikt voor de tijdens 2024 betaalde of toegekende inkomsten. De fiches moesten langs elektronische weg worden ingediend vóór 1 maart 2025.

Meer informatie kan je vinden in onze fiscale kennisbank Practinet.

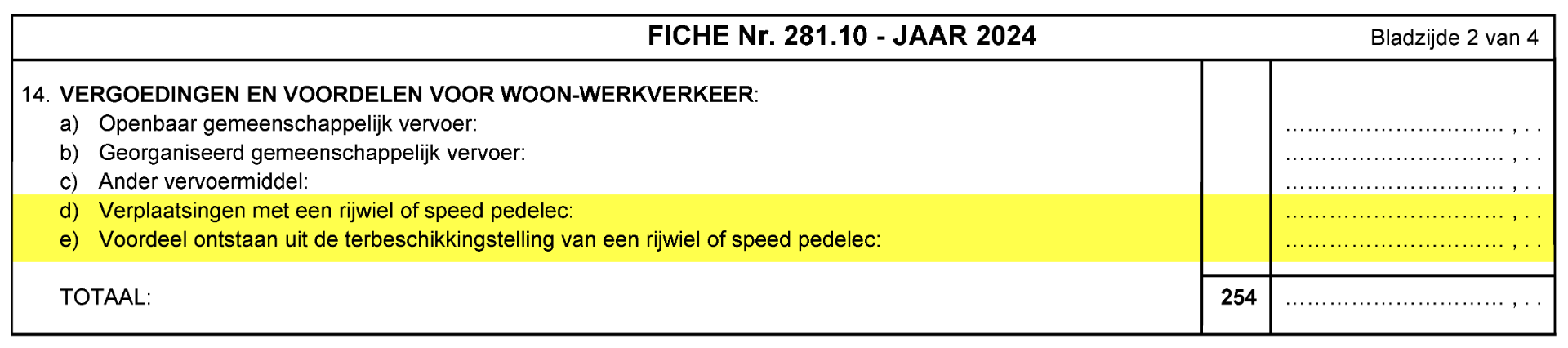

Fiches 281.10 (inkomsten 2024 - aanslagjaar 2025)

Rubriek 14. Vergoedingen en voordelen voor woon-werkverkeer

Rubriek 14 noemt niet langer ‘bijdragen in de reiskosten’ maar wel vergoedingen en voordelen voor woon-werkverkeer. Die naamaanpassing is om rekening te houden met de vanaf 01.01.2024 in principe belastbare fietskilometervergoedingen voor woon-werkverplaatsingen en het in principe belastbaar voordeel van de terbeschikkingstelling van een bedrijfsfiets voor woon-werkverkeer.

Rubriek 14 is uitgebreid met een subrubriek d) Verplaatsingskosten met een rijwiel of een speedelec (als onderdeel van de code 254).

Hierin dient vermeld te worden: het deel van de vergoeding voor woon-werkverkeerplaatsingen met een rijwiel, een gemotoriseerd rijwiel of een speed pedelec, dat niet meer is dan € 0,35 per km woon-werkverkeer. Dat deel is vanaf 01.01.2024 in beginsel een belastbare vergoeding. Als de belastingplichtige werknemer echter opteert voor de toepassing van het forfaitaire kostenforfait (art. 51, lid 2, 1° WIB 1992), kan het bedrag van de rubriek 14 d) in de aangifte PB vrijgesteld worden in code *255 tot € 3.500,00 per jaar per belastingplichtige (1) (2), het saldo kan tot € 490 bijkomend in code *255 vrijgesteld worden (ander vervoermiddel).

(1) De Vrijstelling van € 3.500,00 per jaar is te pro rateren bij code 1199 (geen volledig jaar rijksinwoner)

(2) De Vrijstelling van € 3.500,00 geldt per belastingplichtige per jaar, dus mogelijks zelf om te delen over vak werknemer en bedrijfsleider in de aangifte PB.

Rubriek 14 is tevens uitgebreid met een subrubriek e) voordeel ontstaan uit de terbeschikkingstelling van een rijwiel of speed pedelec voor woon-werkverkeer. Vanaf 01.01.2024 is het voordeel van de terbeschikkingstelling van een bedrijfsfiets voor woon-werkverkeer in principe belastbaar en te vermelden in de rubriek 14 e). Als de belastingplichtige werknemer echter opteert voor de toepassing van het forfaitaire kostenforfait (art. 51, lid 2, 1° WIB 1992), kan het bedrag van de rubriek 14 e) in de aangifte PB vrijgesteld worden in code *255.

Rubriek 18. Overuren die recht geven op een overwerktoeslag

Werknemers die overwerk presteren en daarvoor recht hebben op een overwerktoeslag, genieten onder bepaalde voorwaarden een belastingvermindering (art. 154bis, WIB 1992). Die belastingvermindering is gelijk aan een bepaald percentage van het totaalbedrag dat de basis vormt voor de berekening van deze overwerktoeslag. Vanaf 1 juni 2024 is de grens voor de fiscaal voordelige overuren opgetrokken naar 280 overuren per jaar voor wegen- en spoorwegwerken waarvoor de overheid rechtstreeks of onrechtstreeks oplegt om in het weekend, op feestdagen of ’s nachts te werken. Om rekening te houden met die verhoogde grens in die sector is in het vak Vak 18 "Overuren die recht geven op een overwerktoeslag" een aparte subrubriek ‘voor de overuren gepresteerd vanaf 01.06.2024 die in aanmerking komen voor de begrenzing tot 280 uren)’ (code 238) ingevoerd.

Rubriek 19. Voor vrijstelling in aanmerking komende bezoldigingen voor vrijwillige overuren

In rubriek 19 "Voor vrijstelling in aanmerking komende bezoldigingen voor vrijwillige overuren " komt een nieuwe subrubriek voor nl. a) de vrijstelling voor 'relance-uren' die in 2024 zijn gepresteerd (nieuwe code 368 voor de bezoldigingen m.b.t. die overuren zonder overwerktoeslag en code 369 voor de relance-uren zonder overwerktoeslag gepresteerd en betaald in 2024).

Rubriek 21. Voor vrijstelling in aanmerking komende bezoldigingen uit een flexi-job uitgeoefend door een niet-gepensioneerde

De fiche 281.10 bevat een nieuwe rubriek 21 met het oog op de aangifte van de "voor vrijstelling in aanmerking komende bezoldigingen uit een flexijob uitgeoefend door een niet-gepensioneerde". De bezoldigingen uit een flexijob zijn in principe volledig vrijgesteld van inkomstenbelasting. Maar vanaf 01.01.2024 zijn de flexi-inkomsten van niet-gepensioneerden maar vrijgesteld tot een brutobedrag van 12.000,00 euro. De toepassing van de effectieve vrijstelling van 12.000,00 euro zal volgen in de berekening van de aangifte PB voor flexi-inkomsten van niet-gepensioneerden, het saldo is belastbaar.

Voor gepensioneerden is er geen plafondbeperking voor vrijgestelde flexi-inkomsten. De flexi-inkomsten van gepensioneerden dienen vermeld te worden in rubriek 27 Diverse inlichtingen bij subrubriek d) Vrijgestelde bezoldigingen uit een flexi-job uitgeoefend door een gepensioneerde met het oog op een mogelijk controle.

Rubriek 22. Voor vrijstelling in aanmerking komende vergoedingen van vrijwillige brandweerlieden, vrijwillige ambulanciers en vrijwilligers van de civiele bescherming.

De fiche 281.10 bevat tevens een nieuwe rubriek 22 met het oog op de aangifte van de "voor vrijstelling in aanmerking komende vergoedingen van vrijwilliger brandweerlieden, vrijwillige ambulanciers en vrijwilligers van de civiele bescherming (code 391). Op het geheel van dergelijke vergoedingen wordt dan in de aangifte PB automatisch een vrijstelling van 7.310,00 euro toegepast, het saldo is belastbaar.

Rubriek 26. Werkbonus

De rubriek 26 ‘Werkbonus’ is ontdubbeld in

- werkbonus die in aanmerking komt voor het belastingkrediet van 33,14% (code 284) en

- werkbonus die in aanmerking komt voor het belastingkrediet van 52,54% (code 360).

Voor sociale werkbonussen verleend vanaf 01.04.2024 wordt een onderscheid gemaakt volgens het toepasselijke luik van de sociale werkbonus en bedraagt het percentage: 33,14 % dat betrekking heeft op de iets hogere lonen en 52,54 % dat betrekking heeft op de hele lage lonen.

Rubriek 27. Diverse inlichtingen

Wat de rubriek 27 "Diverse inlichtingen" betreft:

- de subrubriek ‘Verplaatsingen met een rijwiel of speed pedelec’ (aantal km en totale vergoeding) komt niet meer voor. Vergoedingen voor verplaatsingen met een rijwiel of speed pedelec voor woon-werkverkeer (max. € 0,35 per km) moeten nu immers vermeld worden in de rubriek 14 d).

- bij subrubriek d) Vrijgestelde bezoldigingen uit een flexi-job is daaraan toegevoegd ‘uitgeoefend door een gepensioneerde’. Deze aanpassing is bedoeld om rekening te houden met het feit dat flexi-job bezoldigingen van een gepensioneerde vrijgesteld zijn zonder plafond. Ingeval flexi-bezoldigingen behaald door een niet-gepensioneerde, zie rubriek 21 hierboven.

- de subrubriek ‘Vrijwillige brandweerman, vrijwillige ambulancier en vrijwilliger bij de Civiele Bescherming: voor vrijstelling in aanmerking komende vergoedingen, komt niet meer voor bij de diverse inlichtingen. Dergelijke voor vrijstelling in aanmerking komende vergoedingen dienen opgenomen te worden in rubriek 21 met het oog op een correctere toepassing van de vrijstelling van 7.310 euro.

Verdwenen rubriek: Buitenlands kaderlid of vorser

Tenslotte moet niet meer aangekruist worden of de belastingplichtige een buitenlands kaderlid of vorser is en ook niet meer wat het bedrag is van de detachteringsvergoeding.

Fiches 281.20 (inkomsten 2024 - aanslagjaar 2025)

Op de fiches 281.20 vinden gelijkaardige wijzigingen plaats als op de fiches 281.10.

Rubriek 11. Vergoedingen en voordelen in het kader van het fietsplan

De hiervoor vermelde wijzigingen inzake fietskilometervergoedingen voor woon-werkverkeer en voordelen voor de terbeschikkingstelling van een bedrijfsfiets voor woon-werkverkeer, komen ook voor in het kader van de fiches 281.20 inzake bedrijfsleiders. Deze kunnen ontvangen worden door zowel bedrijfsleiders met een arbeidscontract als door zelfstandige bedrijfsleiders.

De fietskilometervergoedingen voor woon-werkverkeer kunnen in de aangifte PB dan vrijgesteld worden tot max. 3 500,00 euro per jaar per belastingplichtige als de bedrijfsleider opteert voor toepassing van het forfaitair kostenforfait (art. 51 WIB, lid 2, 2° 1992).

Ook de voordelen voor de terbeschikkingstelling van een bedrijfsfiets (en toebehoren) voor woon-werkverkeer kunnen vrijgesteld worden onder de voorwaarde dat de bedrijfsleider opteert voor toepassing van het forfaitair kostenforfait (art. 51, lid 2, 2° WIB 1992).

Rubriek 13. Voor vrijstelling in aanmerking komende bezoldigingen voor vrijwillige overuren

Ook de wijzigingen m.b.t. relance-uren zonder overwerktoeslag komen voor in het kader van de fiches 281.20 inzake bedrijfsleiders. Met dien verstande dat de vrijstelling inzake bezoldigingen voor relance-uren geënt is op werknemers.

Daarom dat de regeling inzake relance-uren niet van toepassing kan zijn op de bezoldigingen die werden verkregen naar aanleiding van een werkzaamheid als zelfstandig bedrijfsleider. De regeling kan enkel van toepassing zijn voor belastingplichtigen die bij een geviseerde werkgever twee van mekaar onderscheiden werkzaamheden uitoefenen, bv. als werknemer en als zelfstandig bestuurder : als de belastingplichtige dan in zijn hoedanigheid van werknemer bv. vrijwillige overuren presteert die in aanmerking komen voor de vrijstellingsregeling, zijn de bezoldigingen die hij specifiek en uitsluitend verkrijgt n.a.v. het presteren van die overuren vrijgesteld.

Rubriek 19. Werkbonus

Ook de wijzigingen m.b.t. de werkbonus komen voor in het kader van de fiches 281.20 inzake bedrijfsleiders. Met dien verstande dat, net zoals voor relance-uren, de werkbonus geënt is op werknemers.

Daarom kan ook dat de regeling inzake de werkbonus enkel van toepassing zijn als een bedrijfsleider ook werknemer is met een arbeidsovereenkomst.

Rubriek 20. Diverse inlichtingen

Wat de rubriek 20 "Diverse inlichtingen" betreft : de subrubriek ‘Verplaatsingen met een rijwiel of speed pedelec’ (aantal km en totale vergoeding) komt niet meer voor. Vergoedingen voor verplaatsingen met een rijwiel of speed pedelec voor woon-werkverkeer (max. € 0,35 per km) moeten nu immers vermeld worden in de rubriek 11 a).

Verdwenen rubriek: Buitenlands kaderlid of vorser

Ook bij de bedrijfsleiders moet niet meer aangekruist worden of de belastingplichtige een buitenlands kaderlid of vorser is en ook niet meer wat het bedrag is van de detachteringsvergoeding.

Inschrijven voor de volgende drie sessies kan nog! Schrijf nu in voor onze fiscale club Schrijf je in op onze nieuwsbriefFiscale clubs 3 sessies

Met GRATIS toegang Practinet (modules PB en VenB) vanaf uw inschrijving tot 30/06/2025!Op de hoogte blijven van onze seminaries?