De belastingaangifte personenbelasting voor aanslagjaar 2019 is op 3 april 2019 verschenen op de website van Financiën.

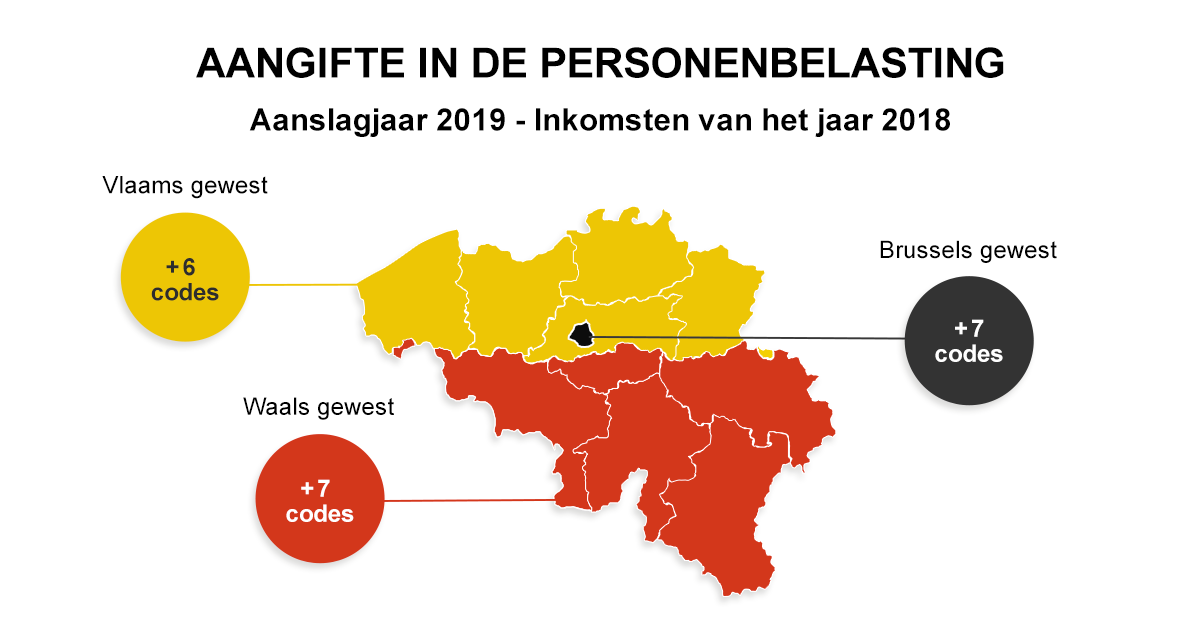

Na de éénmalige sterke daling van het aantal codes in AJ 2018, is er in AJ 2019 terug een stijging vast te stellen van netto 6 codes in Vlaanderen en 7 codes in Wallonië en Brussel. De aangifte personenbelasting AJ 2019 telt nu in totaal 829 codes in Vlaanderen, 833 in Wallonië en 815 in Brussel.

| Vlaanderen | Wallonië | Brussel | |

| Aantal codes AJ 2018 | 823 | 826 | 807 |

| Nieuwe federale codes | + 25 | + 25 | + 25 |

| Geschrapte federale codes | -16 | -16 | -16 |

| Nieuwe gewestelijke codes | - | - | - |

| Geschrapte gewestelijke codes | -3 | -2 | -2 |

| Aantal codes AJ 2019 | 829 | 833 | 814 |

De stijging van 25 codes wordt deels gecompenseerd door technische ingrepen waardoor in totaal 14 codes worden geschrapt, namelijk:

- 10 codes in de federale bijkomende interestaftrek. Hoewel de berekening deze codes vereist, moet de belastingplichtige deze niet meer invullen. Deze codes zal de administratie zelf aanvullen op basis van de invulgegevens uit de vorige jaren.

- 4 codes door het opheffen van het onderscheid tussen sociale en middelgrote woningen voor leningen aangegaan vóór 1989.

Het model ‘Voorbereiding van de aangifte’ inzake personenbelasting aanslagjaar 2019 (= de kladversie van de aangifte, het voorbereidingsformulier) bestaat traditioneel uit twee onderdelen (een deel 1 en voor sommigen ook een deel 2) en is eigenlijk de kladversie van de aangifte.

Net zoals vorig jaar, heeft de administratie voor aanslagjaar 2019, voor elk gewest zijn eigen versie van Deel 1 van de ‘Voorbereiding van de aangifte’ voorzien. De belastingplichtige vult de versie in van het gewest waar hij op 01.01.2019 zijn fiscaal domicilie heeft.

Door het verschil in wetgeving in de materies waarvoor de gewesten bevoegd zijn verschillen de drie versies enkel van mekaar in de vakken

- IX.I. (leningen en verzekeringen m.b.t. de eigen woning),

- X.I. (belastingverminderingen gewestelijk) en

- XI (uitgaven m.b.t. gewestelijke belastingkredieten).

In deel 2 van de ‘Voorbereiding van de aangifte’ komen geen gewestelijke specifieke maatregelen voor zodat er maar 1 versie van is.

Elektronisch aanslagbiljet via uw e-BOX

Nieuw is dat als u uw aanslagbiljet elektronisch wil ontvangen, u de e-BOX dient te gebruiken. De e-BOX is uw elektronische, gepersonaliseerde en beveiligde brievenbus, waar u alle officiële documenten uitgaande van de overheid vindt. Heeft u uw e-BOX reeds geactiveerd, dan worden de documenten van de personenbelasting er automatisch aan toegevoegd. Heeft u uw e-BOX nog niet geactiveerd, dan kan u deze activeren via de link die u terugvindt in MyMinfin.be. OPGELET: bij niet activatie van uw e-BOX, ontvangt u al uw documenten per post.

U kan de nieuwe belastingaangifte AJ 2019 hier downloaden:

- Deel 1 - Waals gewest - aangifte aanslagjaar 2019

- Deel 1 - Brussels hoofdstedelijk gewest - aangifte aanslagjaar 2019

- Deel 2 - aangifte aanslagjaar 2019

Deel 1 van de belastingaangifte AJ 2019

- Vak IV – Wedden, lonen, werkloosheidsuitkeringen,...

- Vak V – Pensioenen

- Vak VII – Inkomsten van kapitalen en roerende goederen

- Vak IX – Intresten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- of opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak X – (Uitgaven die recht geven op) belastingverminderingen

- Vak XIII – Verrekenbare woonstaatheffing - GESCHRAPT

- Vak XIII – Verrekenbare bedrijfsvoorheffing ingehouden op winsten of baten uit de deeleconomie - NIEUW

- Vak XIV – Rekeningen en individuele levensverzekeringen in het buitenland, juridische constructies, leningen aan startende kleine vennootschappen en effectenrekeningen

Deel 2 van de belastingaangifte AJ 2019

- Vak XVI.B – Andere diverse inkomsten

- Vak XVIII – Winst uit nijverheids-, handels- of landbouwondernemingen

- Vak XXII – Winsten en baten van een vorige beroepswerkzaamheid

Deel 1 van de aangifte Personenbelasting AJ 2019

Vak IV – Wedden, lonen, werkloosheidsuitkeringen,...

Rubriek 8 - Terugbetaling woonwerkverkeer

Hoewel formeel niets veranderd is aan de codes 1254-07/2254-74 en 1255-06/2255-73 kan vanaf inkomstenjaar de code *254 nu ook het belastbaar voordeel van de mobiliteitsvergoeding Cash for car bevatten.

De mobiliteitsvergoeding Cash for car is de regeling op basis waarvan een werkgever sinds 1 januari 2018 een systeem kan invoeren dat zijn werknemers de mogelijkheid biedt hun bedrijfswagen in te leveren in ruil voor een jaarlijkse mobiliteitsvergoeding met een gunstig fiscaal statuut. Die mobiliteitsvergoeding is slechts voor een beperkt gedeelte (zijnde 4% van 6/7 van de cataloguswaarde van de ingeleverde bedrijfswagen) belastbaar en opgenomen in de code *254.

Als de belastingplichtige opteert om zijn werkelijke beroepskosten niet te bewijzen kan hij (een deel van) het verkregen bedrag tussenkomst woon-werkverkeer, afhankelijk van de gebruikte vervoerswijze, vrijstellen. Voor hoeveel?

- De vergoedingen die de werkgever heeft toegekend als betaling of terugbetaling van de kosten van woon-werkverplaatsingen met het openbaar gemeenschappelijke vervoer (trein, tram, bus, metro, waterbus) zijn in principe volledig vrijgesteld.

- De vergoedingen die de werkgever heeft toegekend als betaling of terugbetaling van de kosten van woon-werkverplaatsingen met door de werkgever of groep van werkgevers georganiseerd gemeenschappelijk vervoer van personeelsleden zijn in principe vrijgesteld tot de prijs van een treinabonnement eerste klasse voor de met dat georganiseerd vervoer afgelegde afstand.

- De vergoedingen die de werkgever heeft toegekend voor woon-werkverkeer met een ander vervoermiddel (auto, motor, step, te voet,..) en het belastbaar bedrag van de mobiliteitsvergoeding cash for car, zijn vrijgesteld tot een maximum van 400,00 EUR.

NIEUW! Als de belastingplichtige daarentegen een mobiliteitsvergoeding cash for car heeft verkregen, dan heeft hij geen recht meer op de vrijstelling voor vergoeding woon-werkverkeer met openbaar gemeenschappelijk vervoer en georganiseerd gemeenschappelijk vervoer, behalve als hij voorheen het voordeel van een bedrijfswagen genoot én tegelijkertijd, gedurende ten minste 3 maand vóór de aanvraag van de mobiliteitsvergoeding, één van de bovenvermelde vergoedingen voor zijn woon-werkverkeer verkreeg.

Rubriek 16 - Afstand tussen uw woonplaats en uw paats van tewerkstelling op 1.1.2019

De belastingplichtige wiens plaats van tewerkstelling op 01-01-2019 ten minste 75 km van zijn woonplaats lag en die zijn werkelijke kosten niet bewijst (dus code 1258-03/2258-70 niet invult), heeft recht op een bijzonder forfait voor verre verplaatsing:

| Aantal kilometer | Extra forfait |

| 75 tot 100 kilometer | 75,00 |

| 101 tot 125 kilometer | 125,00 |

| meer dan 125 kilometer | 175,00 |

In tegenstelling tot het gewone kostenforfait moet hiervoor wel input gegeven worden in de aangifte. Voor aanslagjaar 2019 moet men niet meer het aanvullend forfait zelf invullen in code 1256-05/2256-72, maar wel het aantal volle km (waarbij decimalen na de komma wegvallen) van de enkele afstand tussen zijn woonplaats en plaats van tewerkstelling op 01-01-2019, voor zover dat ten minste 75 km is én men zijn beroepskosten niet bewijst.

Rubriek 18 - Andere beroepskosten

Ofschoon er aan de code 1258-03/2258-70 formeel niets gewijzigd is, wijzen we toch op volgende zaken:

- Het wettelijk kostenforfait waarop men steeds recht heeft bedraagt uniform 30%, met een maximum van 4 720,00 EUR. Door verhoging van dat kostenforfait hoopt de wetgever het aantal kostenwijzers te laten dalen.

- Indien de werknemer na inlevering van de bedrijfswagen tegen de mobiliteitsvergoeding zijn woon-werkverkeer aflegt met een ‘eigen wagen’ (in de zin van art. 66 § 5 WIB 92), dienen zijn bewezen beroepskosten woon-werkverkeer (tegen 0,15 EUR per km) beperkt te worden tot het belastbaar voordeel van de mobiliteitsvergoeding (naar analogie met de beperking van de beroepskosten tot het belastbaar voordeel van de bedrijfswagen) (art. 66 §5 lid 4 van het WIB92).

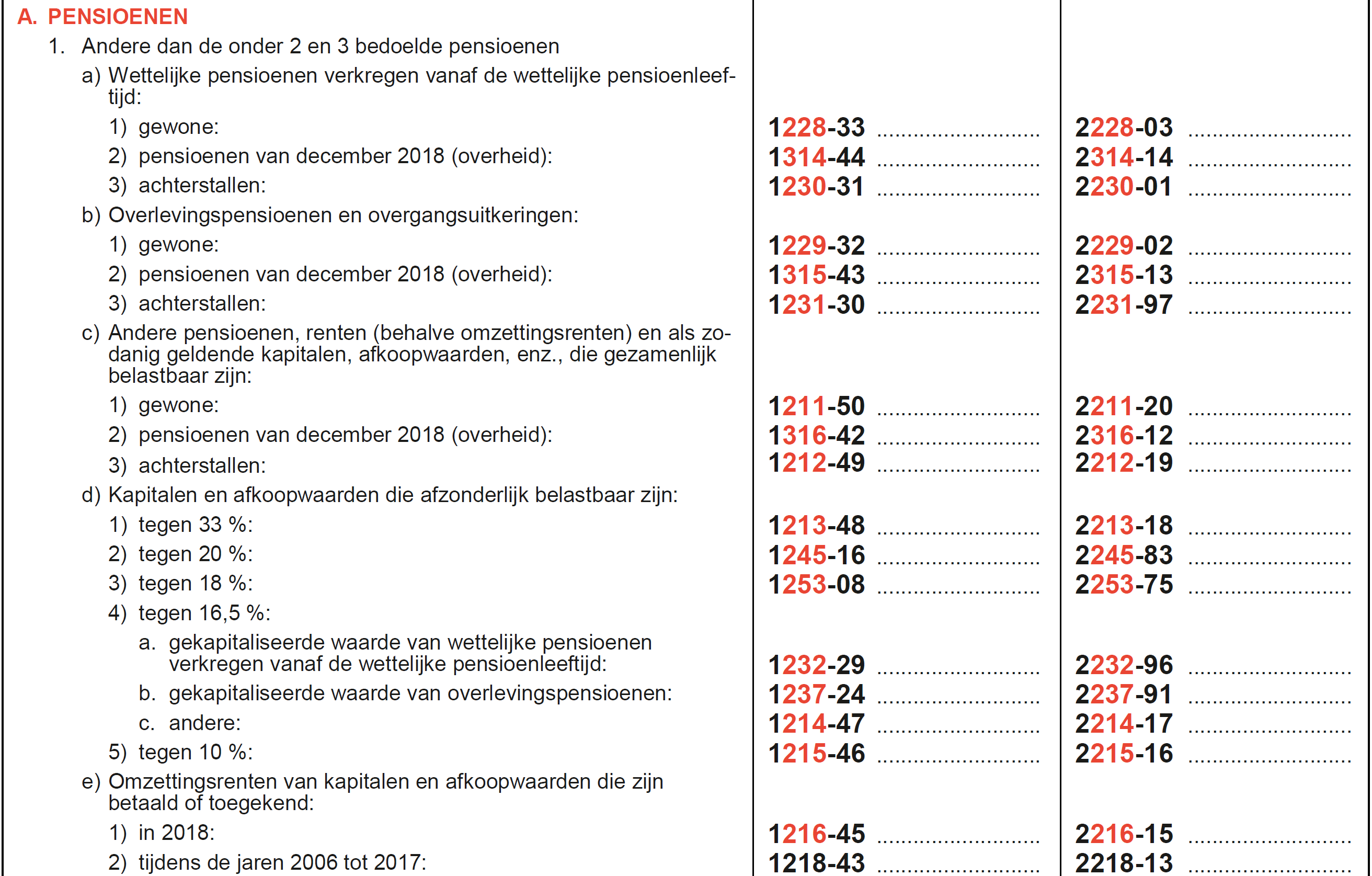

Vak V – Pensioenen

De rubriek 1 van pensioenen andere dan de wettelijke vergoedingen wegens blijvende ongeschiktheid n.a.v. arbeidsongevallen/beroepsziekten en andere dan uitkeringen pensioensparen is heringedeeld in 5 subrubrieken (van a tot e):

- wettelijke pensioenen verkregen vanaf de wettelijke pensioenleeftijd,

- overlevingspensioenen en overgangsuitkeringen,

- andere pensioenen, renten en alszodanig geldende kapitalen die gezamenlijk belastbaar zijn,

- kapitalen en afkoopwaarden die afzonderlijk belastbaar zijn en

- omzettingsrenten van kapitalen en afkoopwaarden.

In de subrubrieken a) t.e.m. c) komen er drie onderafdelingen:

- gewone: 1228-33/2228-03, 1229-32/2229-02, 1211-50/2211-20

- pensioenen van december (2018): 1314-44/2314-14, 1315-43/ 2315-13 en 1316-42/2316-12

- achterstallen: 1230-31/2230-01, 1231-30/2231-97, 1212-49/2212-19)

De nieuwe codes in subrubriek 2 hebben te maken met het feit dat de overheidspensioenen van de maand december 2018, die normaal gezien in januari 2019 zouden worden uitbetaald, maar voor het eerst in december 2018 zijn uitbetaald, afzonderlijk belastbaar zijn tegen de gemiddelde aanslagvoet van het belastbare tijdperk zelf. Om die te identificeren is aparte codering ervan nodig.

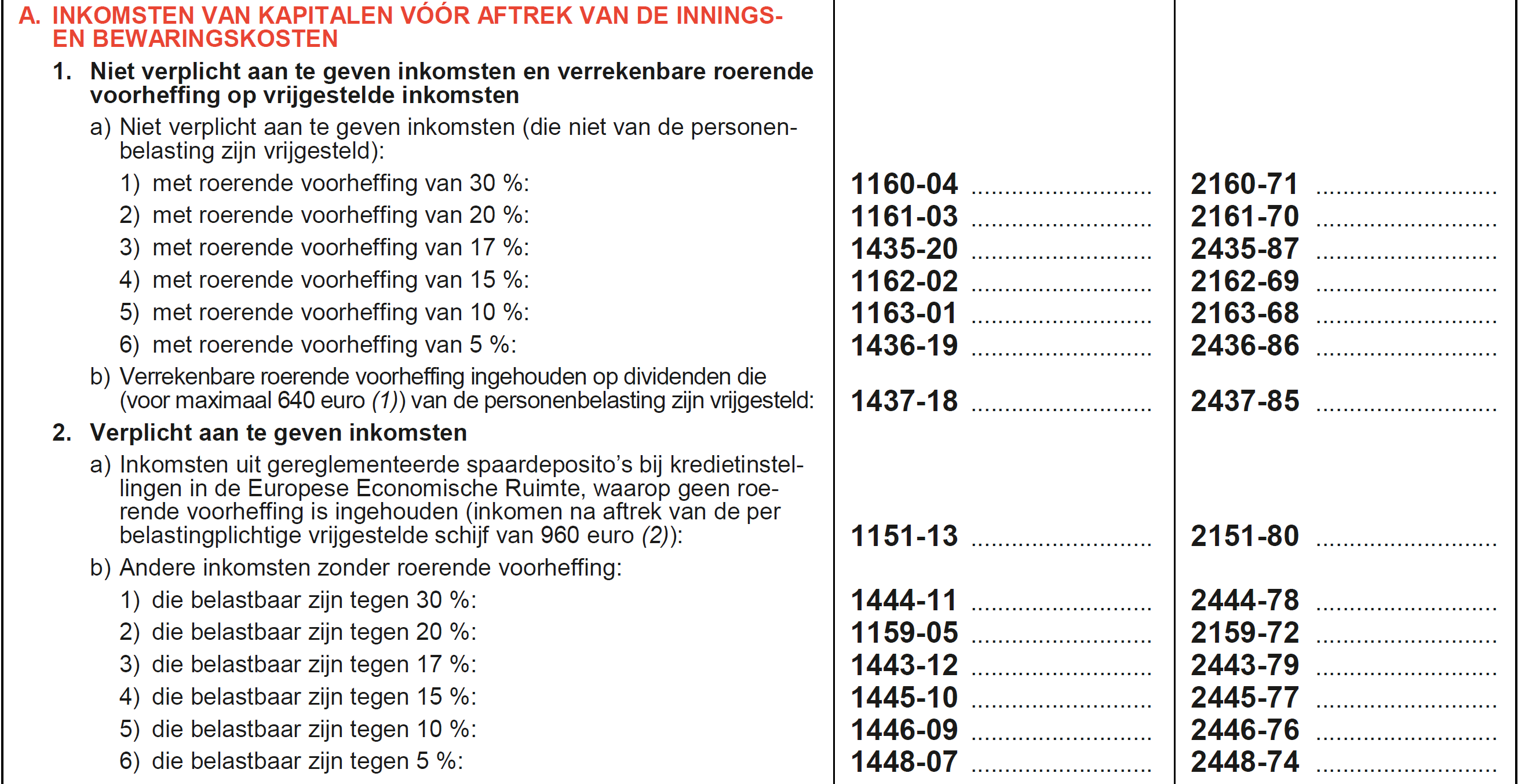

Vak VII – Inkomsten van kapitalen en roerende goederen

De rubriek A inkomsten van roerende goederen en kapitalen wordt traditiegetrouw onderverdeeld in

- rubriek 1 ‘niet verplicht aan te geven inkomsten’ (= inkomsten waarop bevrijdende RV is ingehouden) en

- rubriek 2 ‘verplicht aan te geven inkomsten’ (= inkomsten waarop geen RV is ingehouden).

Voor aanslagjaar 2019 is de omschrijving van rubriek 1 echter uitgebreid tot ‘Niet verplicht aan te geven inkomsten (die niet van de personenbelasting zijn vrijgesteld) en verrekenbare roerende voorheffing op vrijgestelde inkomsten’.

Vanaf 01.01.2018 (aanslagjaar 2019) zijn gewone dividenden (bedoeld in art. 18, eerste lid, 1° WIB 1992) tot een maximum korf van 640,00 EUR per belastingplichtige vrijgesteld van personenbelasting (maar niet van de roerende voorheffing). De vrijstelling geldt echter niet voor dividenden uitgekeerd door of verkregen door tussenkomst van juridische constructies, van instellingen van collectieve belegging, of verkregen door tussenkomst van gemeenschappelijke beleggingsfondsen.

De belastingplichtige kiest zelf hoe hij zijn maximumkorf opvult: met dividenden waarop RV is ingehouden, met buitenlandse dividenden waarop geen RV is ingehouden, deze met het hoogste tarief RV/tarief van belastbaarheid.

De vrijgestelde dividenden (binnen de maximumkorf van 640,00 EUR, ongeacht of het Belgische of buitenlandse dividenden zijn) mag men niet in de aangifte vermelden.

Vandaar dat subrubriek 1 in onderafdeling a) benadrukt dat de facultatief aan te geven inkomsten die men daar toch wil vermelden geen dividenden mogen zijn die men in die vrijstellingskorf van 640,00 EUR heeft gestopt.

Als er op die vrijgestelde dividenden roerende voorheffing is ingehouden, kan men die RV laten verrekenen door het bedrag van de op die vrijgestelde dividenden ingehouden RV in de nieuwe subrubriek b) in de nieuwe codes 1437-18/2437-85 te vermelden (dat maximaal 30% van 640,00 EUR per belastingplichtige kan zijn).

Voor roerende inkomsten waarop de bevrijdende RV niet ingehouden werd, geldt een aangifteplicht. Ook buitenlandse dividenden kunnen mogelijks aangeduid worden voor de vrijstellingskorf van 640,00 EUR. Deze vrijgestelde buitenlandse dividenden mogen dan echter niet vermeld worden in de aangifte in de rubriek 2 ) b) (verplicht aan te geven inkomsten: andere inkomsten zonder roerende voorheffing).

Opmerking: De bestaande vrijstellingen voor dividenden van erkende coöperatieve vennootschappen gevestigd in de EER en voor dividenden van vennootschappen met sociaal oogmerk gevestigd in de EER werden in de nieuwe vrijstelling geïntegreerd. De specifieke vrijstelling van de RV (190,00 EUR) aan de bron is dan ook afgeschaft. De ingehouden RV zal echter kunnen gerecupereerd worden binnen dezelfde vrijstellingskorf van 640,00 EUR.

Voor interesten van gewone spaardeposito’s bij EER-kredietinstellingen bestaat er een belangrijke RV vrijstelling (per spaardeposito) en PB vrijstelling (voor alle spaardeposito’s samen per belastingplichtige). Om slapend geld op spaardeposito’s actief te laten investeren in bedrijven, heeft men vanaf 01.01.2018 het vrijstellingsbedrag verminderd van 1 880,00 EUR naar 960,00 EUR.

Vak IX – Intresten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- of opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

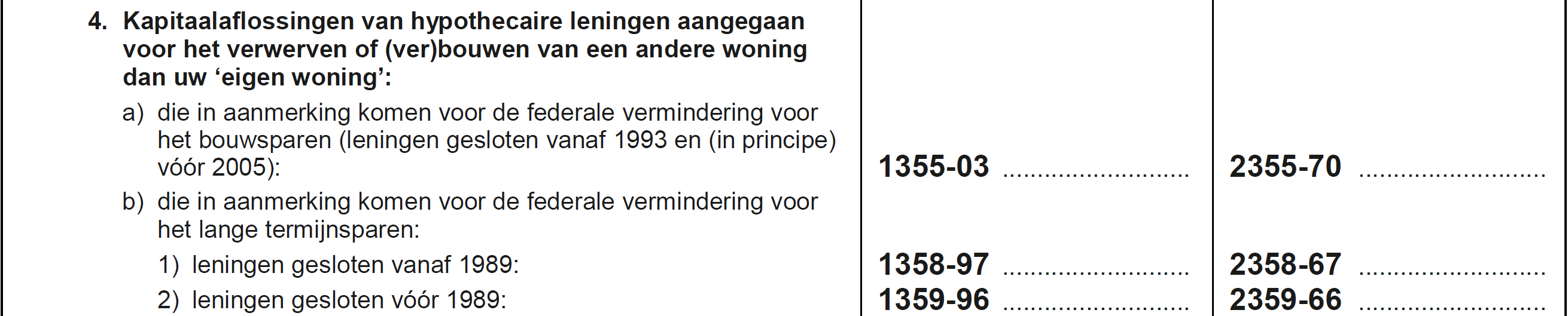

Onderscheid tussen sociale en middelgrote woningen voor hypothecaire leningen van vóór 1989 verdwijnt

Gewestelijk

Federaal

Voor de kapitaalaflossingen van hypothecaire leningen aangegaan vóór 1989 wordt in de aangifte zowel federaal als in elk gewest geen opsplitsing meer gemaakt naargelang de lening aangegaan werd voor een sociale woning dan wel een middelgrote woning:

- gewestelijk bouwsparen: de codes 3357-38/4357-08 worden geschrapt en geïntegreerd in de codes 3356-39/4356-09.

- federaal lange termijnsparen: de codes 1360-95/2360-65 worden geschrapt en geïntegreerd in de codes 1359-96/2359-66

Vak IX-I – Vlaams Gewest

Rubriek 1 - Vlaamse geïntegreerde woonbonus

Hoewel er geen belangrijke wijzigingen vallen te noteren herinneren we eraan dat voor hypothecaire leningen afgesloten vanaf 2016 en eraan gekoppelde schuldsaldoverzekeringen m.b.t. de eigen woning enkel het stelsel van de Vlaamse geïntegreerde woonbonus mogelijk is. Uiteraard voor zover de voorwaarden daartoe vervuld zijn (codes 3334-61/4334-31 en 3335-60/4335-30).

De maximumkorf bestaat steeds uit het basisbedrag van 1 520,00 EUR en eventueel een toeslag enige woning van 760,00 EUR of 840,00 EUR (+ 80 EUR als minstens 3 kinderen ten laste op 1-1-jaar volgend op leningsjaar).

Overzicht van de fiscale voordelen in het Vlaams Gewest

| VLAAMS GEWEST | Leningen vóór 2015 | Leningen in 2015 | Leningen vanaf 2016 | |||

| Voordeel | Aangifte | Voordeel | Aangifte | Voordeel | Aangifte | |

| Vlaamse Geïntegreerde woonbonus | - | - | - | - | 40% | 3334 3335 |

| Vlaamse Woonbonus | marg.T. min. 30% |

3370 3371 |

40% | 3360 3361 |

- | - |

| Belast(-) bijkomende interesten | marg.T. min. 30% |

3138 3139 |

- | - | - | - |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

40% | 3151 3150 |

- | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 | - | - |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

- | - | - | - |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

- | - | - | - |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 | - | - |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 3354 |

- | - |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 40% | 3143 | 40% | 3143 |

Vak IX-I – Waals Gewest

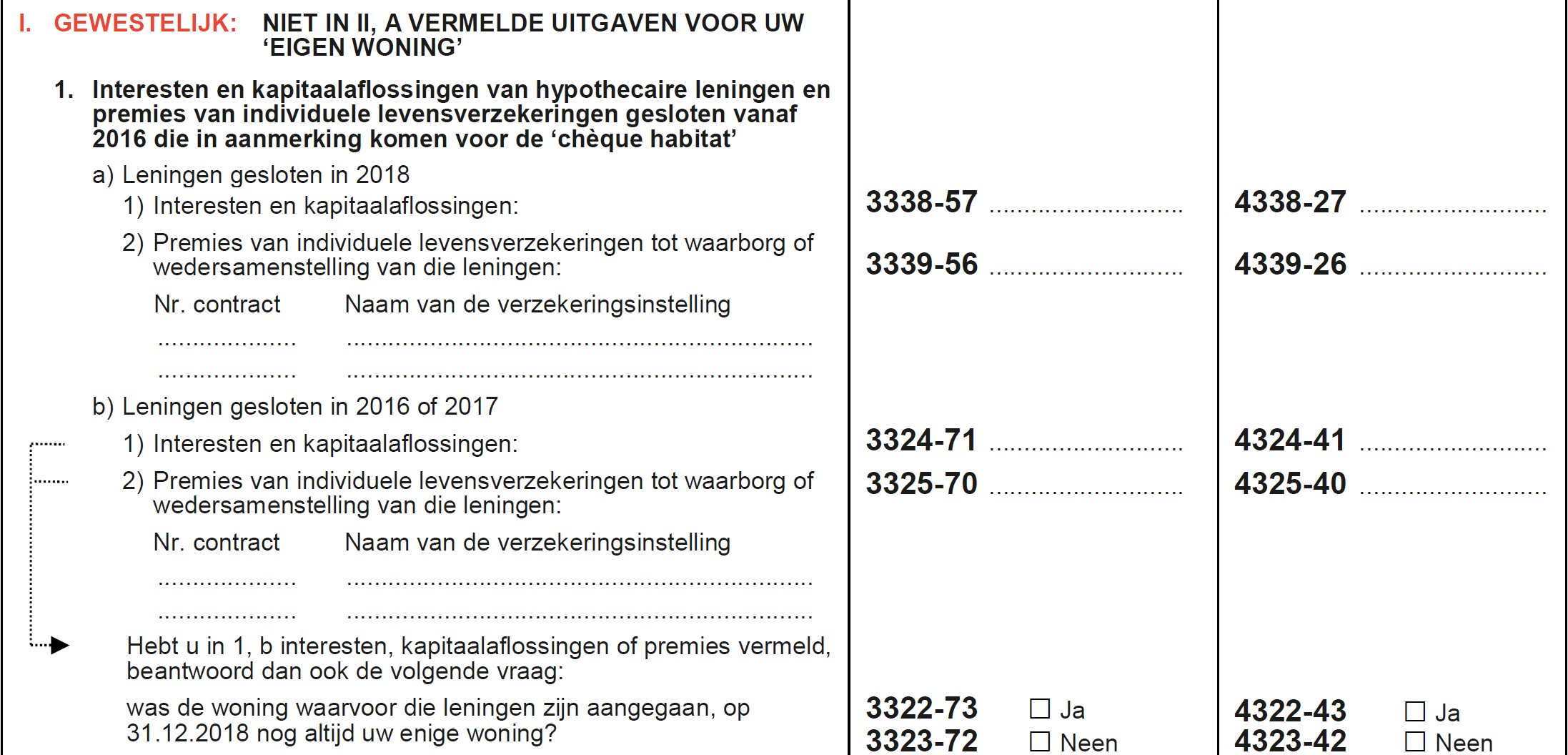

Rubriek 1 - Chèque-habitat

De eerste onderverdeling is voorbehouden voor uitgaven die in aanmerking komen voor de chèque-habitat, met onderverdeling in leningen gesloten in 2018, en leningen gesloten in 2016 of in 2017.

Hypothecaire leningen afgesloten in 2018 en eraan gekoppelde schuldsaldoverzekeringen voor het aankopen of bouwen van de enige eigen woning, geven mogelijks recht op de chèque-habitat. De chèque-habitat is een terugbetaalbaar belastingkrediet in functie van inkomen en kinderlast, beperkt tot de werkelijk betaalde kapitaalaflossingen, interesten en premies. Merk op dat de kinderlast altijd wordt bepaald op basis van de gegevens ingevuld in vak II, onafhankelijk van de leningsdatum.

Opgelet! De codes 3338-57 en 4338-27 m.b.t. de kapitaalaflossingen en interesten en de codes 3359-56 en 4339-26 m.b.t. de verzekeringspremies die vorig jaar gebruikt werd voor de leningen afgesloten in 2017, zijn voor aanslagjaar 2019 verbonden aan leningen afgesloten in 2018.

Overzicht van de fiscale voordelen in het Waals Gewest

| WAALS GEWEST | Leningen vóór 2015 | Leningen in 2015 | Leningen vanaf 2016 | |||

| Voordeel | Aangifte | Voordeel | Aangifte | Voordeel | Aangifte | |

| Waalse chèque habitat | - | - | - | - | ||

| - lening van 2018: | - | - | - | - | krediet | 3338 3339 |

| - lening van 2016 of van 2017: | - | - | - | - | krediet | 3324 3325 |

| Waalse Woonbonus | marg.T. min. 30% |

3370 3371 |

40% | 3360 3361 |

40% | 3360 (*) 3361 (*) |

| Belast(-) bijkomende interesten nieuwbouw | marg.T. min. 30% |

3138 | 40% | 3133 | 40% | 3133 (*) |

| Belast(-) bijkomende interesten verbouwing | marg.T. min. 30% |

3139 | 40% | 3134 | - | - |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

- | - | - | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 | 12,50% | 3150 (*) |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

40% | 3359 | 40% | 3359 (*) |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

40% | 3350 | 40% | 3350 (*) |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 | 30% | 3358 (*) |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 | 30% | 3353 (*) |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 40% | 3143 | - | - |

(*) in theorie enkel mogelijk in een specifieke overgangsregeling

Vak IX-I – Brussels Gewest

Overzicht van de fiscale voordelen in het Brussels Gewest

| BRUSSELS GEWEST | Leningen vóór 2015 | Leningen in 2015 en 2016 | ||

| Voordeel | Aangifte | Voordeel | Aangifte | |

| Brusselse Woonbonus | marg.T. min. 30% |

3370 3371 |

45% | 3360 3361 |

| Belast(-) bijkomende interesten nieuwbouw | marg.T. min. 30% |

3138 | 45% | 3133 |

| Belast(-) bijkomende interesten verbouwing | marg.T. min. 30% |

3139 | 45% | 3134 |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

- | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

45% | 3359 |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

45% | 3350 |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 45% | 3143 |

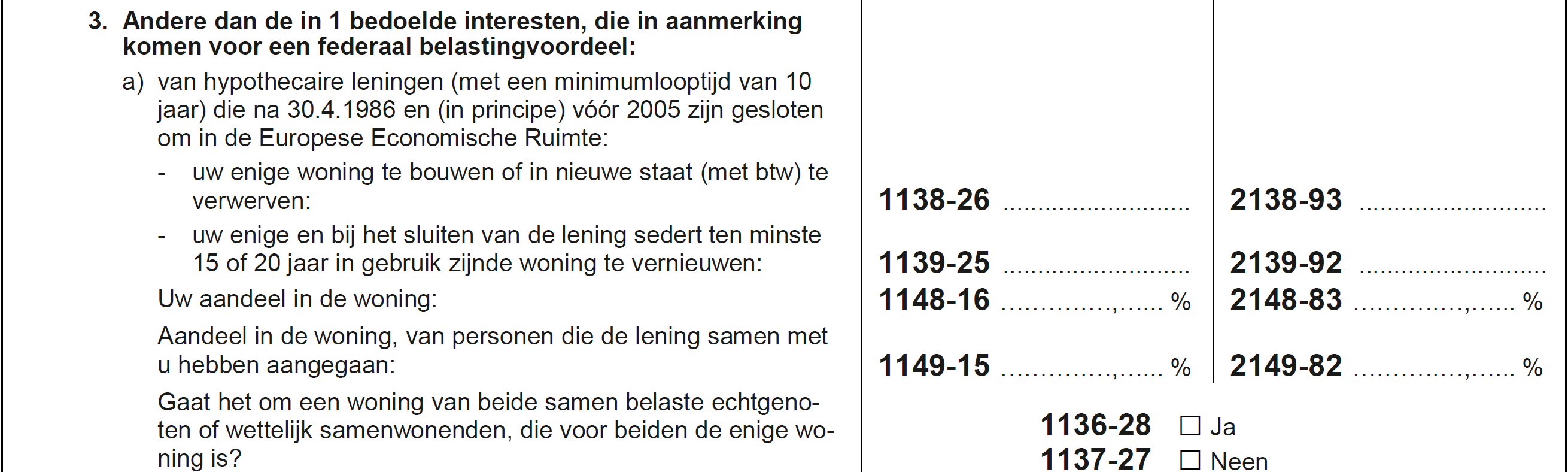

Vak IX-II – Federaal

Rubriek B.3. - Interesten die in aanmerking komen voor het federaal belastingvoordeel van de bijkomende interesten

In onderafdeling IX.II. B. 3 zijn volgende codes geschapt:

- 1140-24/2140-91: datum van de lening

- 1141-23/2141-90: bedrag van de lening

- 1142-22/2142-89: kinderlast op 01.01 van het jaar na afsluiten van de lening

- 1144-20/2144-87: datum van de ingebruikneming van de nieuwe woning of van de voltooiing van de vernieuwingswerken

- 1145-19/2145-86: totale kostprijs van de vernieuwingswerken

Die codes heeft de administratie nochtans nodig om de federale belastingvermindering voor bijkomende interesten voor nieuwbouw/verbouwing, waarvan de interesten vermeld zijn in de codes 1138-26/2138-93 of 1139-25/2139-92 te berekenen. Vanaf aanslagjaar 2019 zal de administratie die info halen uit de aangifte(s) van vroeger.

Vak X – (Uitgaven die recht geven op) belastingverminderingen

In het gewestelijk luik I komen, per gewestelijke aangifte, de subrubrieken en codes voor m.b.t. de belastingverminderingen die door die belastingplichtige die op 1.1.2019 zijn fiscale woonplaats heeft in dat gewest, mogelijks kunnen genoten worden. Enkel in het Vlaams Gewest vallen wijzigingen te noteren.

| Wallonië | Brussel | ||

| Monumenten en landschappen | 3385-10 4385-77 |

3385-10 4385-77 |

- |

| Beschermd onroerend erfgoed | 3385-10 4385-77 |

- - |

- |

| PWA-cheques | 3365-30 4365-97 |

3365-30 4365-97 |

3365-30 4365-97 |

| Wijkwerken | 3363-32 4363-02 |

- | - |

| Dienstencheques (bedrag) | 3364-31 4364-01 |

- | 3364-31 4364-01 |

| Dienstencheques (aantal) | - | 3366-29 4366-96 |

- |

| Renovatieovereenkomsten | 3332-63 4332-33 3333-62 4333-32 |

- | - |

| Dakisolatie | 3317-78 | 3317-78 | - |

| Sociale verhuur | 3395-97 | 3395-97 | 3395-97 |

In het federale luik II zijn er volgende belangrijke wijzigingen te noteren:

- Bijdragen en premies voor een bijkomend pensioen voor zelfstandigen (POZ)

- Betalingen voor het (duaal) pensioensparen

- Betalingen voor het verwerven van nieuwe aandelen van groeibedrijven

- Minderwaarden op aandelen geleden naar aanleiding van de gehele verdeling van het maatschappelijk vermogen van private privaks

- Belastingvermindering voor uitgaven in het kader van een adoptieprocedure

Vak X-I – Vlaams Gewest

Rubriek A - Uitgaven voor onderhoud of herwaardering van beschermd onroerend erfgoed

In subrubriek X.I.A. zijn de codes 3385-10/4385-77 weliswaar behouden maar de omschrijving van subrubriek X.I.A. is gewijzigd naar uitgaven voor behoud of herwaardering van beschermd onroerend erfgoed.

Via een decreet van 20 april 2018 (BS van 16 mei 2018) heeft het Vlaams Gewest de bestaande belastingvermindering i.v.m. uitgaven voor het onderhoud en de restauratie van beschermde monumenten en landschappen ten gronde gewijzigd vanaf aanslagjaar 2019 (vervanging van art. 145/36 WIB 1992 Vlaams gewest).

Er wordt vanaf aanslagjaar 2019 een belastingvermindering verleend voor uitgaven voor behoud of herwaardering van beschermd onroerend goed onder de volgende voorwaarden (art. 14536 lid 1 WIB92):

- het betreft uitgaven die de belastingplichtige in het belastbare tijdperk als volle eigenaar, vruchtgebruiker, erfpachthouder of opstalhouder van de betreffende onroerende goederen werkelijk betaald heeft

- de uitgaven zijn uitsluitend gedaan voor werkelijk uitgevoerde beheersmaatregelen, werkzaamheden of diensten voor het behoud of de herwaardering van erfgoedkenmerken en erfgoedelementen van onroerend erfgoed of delen daarvan die voorlopig of definitief beschermd zijn conform hoofdstuk 6 van het Onroerenderfgoeddecreet van 12 juli 2013 of andere wetgeving die de bescherming van het Vlaams onroerend erfgoed tot doel heeft. De voorwaarden waaraan die beheersmaatregelen, werkzaamheden of diensten moeten voldoen, zijn bepaald bij Vlaams Besluit dd. 23.11.2018 (art. 145/36 lid1 WIB92 Vlaams Gewest).

Het bedrag waarvoor de belastingvermindering wordt verleend, is gelijk aan de door de belastingplichtige tijdens het belastbare tijdperk werkelijk betaalde kwalificerende uitgaven exclusief BTW. Dat bedrag mag per belastbaar tijdperk niet hoger zijn dan 25 000,00 EUR per onroerend goed.

Als meerdere belastingplichtigen volle eigenaar, vruchtgebruiker, erfpachthouder of opstalhouder zijn van hetzelfde onroerend goed, wordt het plafond van 25 0000, EUR per onroerend goed, per belastingplichtige beperkt naargelang zijn aandeel in dat onroerend goed.

De belastingvermindering is gelijk aan 40% van het in aanmerking te nemen (begrensde) bedrag.

In de aangifte vermeldt men in de code 3385-10/4385-77 elk zijn in aanmerking komende (begrensde) uitgaven voor de belastingvermindering.

Rubriek B - Betalingen voor prestaties in het kader van het wijkwerken

Subrubriek X.I.B is niet meer voorbehouden voor betalingen voor prestaties in het kader van plaatselijke werkgelegenheidsagentschappen (PWA cheques) maar wel voor betalingen voor prestaties in het kader van het wijk-werken. Tevens zijn de oude codes 3365-30/4365-02 geschrapt en vervangen door de nieuwe codes 3363-32/4363-02.

Sinds 1 januari 2018 vervangt wijk-werken het vroegere PWA in het Vlaamse gewest.

De aanschaffingsprijs van wijkwerk-cheques geeft, onder welbepaalde voorwaarden, recht op een gewestelijke belastingvermindering van 30 %.

De nominale waarde van de wijkwerk-cheques op naam die in 2018 werden aangekocht bij de uitgever en hem niet in 2018 zijn terugbezorgd, en die in aanmerking komen voor de belastingvermindering moet in de aangifte worden ingevuld in de code 3363-32/4363-02.

Rubriek E - Belastingvermindering voor uitgaven voor dakisolatie

Belastingvermindering voor uitgaven voor dakisolatie in een woning en de bijhorende code 3317-78 zijn geschrapt omdat het Vlaamse gewest voor uitgaven betaald vanaf 2018 die belastingvermindering niet meer toekent.

Gevolg is dat de belastingvermindering voor uitgaven voor de vernieuwing van een woning verhuurd via een sociaal verhuurkantoor nu opschuift van subrubriek X.I.F naar X.I.E.

Vak X-I – Federaal

Rubriek D. - Bijdragen en premies voor een bijkomend pensioen voor zelfstandigen (POZ)

In vak X.II. is (onder letter D) een nieuwe rubriek ingevoegd voor bijdragen en premies voor een aanvullend pensioen voor zelfstandigen (POZ).

De pensioenovereenkomst voor zelfstandigen (POZ) kan enkel worden gesloten door eenmanszaken (zelfstandige natuurlijke personen) met winst (vak XVIII van de aangifte personenbelasting) of baten (vak XIX), door zelfstandige helpers en door ‘meewerkende echtgenoten’ met maxistatuut die hun bezoldiging aangeven in vak XXI van de aangifte in de personenbelasting. Zelfstandige bedrijfsleiders zijn uitgesloten van de POZ.

Enkel de zelfstandige die de ‘minimum sociale bijdrage in hoofdberoep’ betaalt, komt in aanmerking voor de POZ.

De betaalde bijdrage voor de pensioenovereenkomst zelfstandigen (POZ) geeft recht op een federale belastingvermindering voor het lange termijnsparen van 30% in de mate dat de 80%-grens niet is overschreden.

In de code 1342-16/2342-83 vermeldt men de bijdragen en premies voor een aanvullende pensioen voor zelfstandigen (POZ) (binnen de 80% grens) waarvoor men de federale belastingvermindering vraagt.

Gevolg van de inlassing onder de letter D is dat de andere belastingverminderingen één letter doorschuiven.

Rubriek E. - Betalingen voor het (duaal) pensioensparen

Voor aanslagjaar 2019 kon men op twee manieren fiscaal pensioensparen (duaal pensioensparen).

- Ofwel voor een maximumbedrag van 960,00 EUR, wat een federale belastingvermindering oplevert van 30%.

- Ofwel voor een hoger bedrag dan 960,00 EUR maar maximaal 1 230,00 EUR, wat een federale belastingvermindering op het geheel oplevert tegen 25 %. Hiervoor moest u wel uitdrukkelijk bevestigen aan de pensioenspaarinstelling (bank of verzekeraar) dat u boven de 960,00 EUR wilde sparen.

Op de aangifte voor aanslagjaar 2019 zijn geen extra codes voorzien. Dat is ook niet nodig.

U vult uw in 2018 gestorte bedragen pensioensparen waarvoor u de vermindering wil in de bestaande codes 1361-94/2361-64 in. Bij storting van meer dan 960,00 EUR mag u niet vrijwillig een lager bedrag dan 960,01 EUR invullen.

Afhankelijk van de grootte van het bedrag in de code 1361-94/2361-64 wordt dan de belastingvermindering tegen 30% dan wel tegen 25% toegepast.

Rubriek H. - Betalingen voor het verwerven van nieuwe aandelen van groeibedrijven

In vak X.II is (onder de letter H) een nieuwe rubriek ingevoegd voor betalingen voor het verwerven van nieuwe aandelen van groeibedrijven die in aanmerking komen voor de nieuwe federale belastingvermindering van 25% (art. 145/27 WIB 1992). Dit wordt ook wel eens de ‘taks shelter scale-up’ genoemd.

De betalingen in rubriek H (codes 1334-24/2334-91) mogen met de betalingen in de rubrieken G.1 en G.2 (betalingen voor het verwerven van nieuwe aandelen van kleine startende vennootschappen) niet hoger zijn dan 100 000,00 EUR.

Let op: Betalingen waardoor een vertegenwoordiging van meer dan 30% in het maatschappelijk kapitaal van het groeibedrijf wordt bekomen, dienen afgetopt te worden tot een aandeel van 30%. Betalingen voor de verwerving van aandelen in een groeibedrijf waarin men bedrijfsleider is (in zeer ruime betekenis) op het ogenblik van de kapitaalinbreng, komen ook niet in aanmerking voor deze belastingvermindering.

Gevolg van de inlassing onder de letter H is dat de andere belastingverminderingen met nog één letter doorschuiven.

Rubriek I. - Minderwaarden op aandelen geleden naar aanleiding van de gehele verdeling van het maatschappelijk vermogen van private privaks

In vak X.II is (onder de letter I) een nieuwe rubriek ingevoegd voor minderwaarden op aandelen geleden naar aanleiding van de gehele verdeling van het maatschappelijk vermogen van private privaks (die opgericht zijn sinds 01.01.2018) die in aanmerking komen voor de nieuwe federale belastingvermindering van 25% ( art. 145/ 26/1 WIB 1992).

In de code 1329-29/2329-96 vermeldt men dan per belastingplichtige de bovenvermelde geleden minderwaarden, waarbij de totaalsom wordt beperkt.

De investeerder kan meerdere minderwaarden per belastbaar tijdperk in aanmerking nemen, maar er geldt een jaarlijks plafond van 25 000,00 EUR per belastingplichtige voor aanslagjaar 2019.

Elke belastingplichtige vult zijn hier bovenbedoelde (begrensde) minderwaarden in zijn code 1329-29/2329-96 in.

Gevolg van de inlassing onder de letter I is dat de andere belastingverminderingen alweer één letter doorschuiven.

Rubriek M. - Belastingvermindering voor uitgaven in het kader van een adoptieprocedure

In vak X.II is (onder de letter M) een nieuwe rubriek ingevoegd voor de federale belastingvermindering voor uitgaven in het kader van een adoptieprocedure waarin een erkende adoptiedienst tussenkomt (art. 145/28 WIB 1992).

De belastingvermindering wordt verleend in het belastbare tijdperk waarin de adoptieprocedure wordt beëindigd. De belastingvermindering wordt verleend voor de uitgaven die zijn gedaan in dat belastbare tijdperk én in de vijf daaraan voorafgaande belastbare tijdperken.

De belastingvermindering is gelijk aan 20 % van de in aanmerking komende uitgaven.

De vermindering kan niet meer bedragen dan 6 150,00 EUR (voor aanslagjaar 2019) per adoptieprocedure. Wanneer de adoptieprocedure door twee belastingplichtigen is ingezet, wordt dat maximumbedrag voor ieder van die belastingplichtigen beperkt tot de helft.

Niet de uitgave, maar de zelf berekende belastingvermindering in voorkomend geval begrensd per adoptieprocedure en volgens het aantal dat per adoptieprocedure is ingezet, moet in de aangifte worden vermeld in de code 1341-17.

Vak XIII – Verrekenbare woonstaatheffing - GESCHRAPT

Door het vak te schrappen laat de administratie géén verrekening van een eventuele woonstaatheffing meer toe in de aangifte personenbelasting.

Het vak is in onbruik geraakt doordat alle lidstaten van de Europese Unie het systeem van gegevensuitwisseling toepassen. Ook Zwitserland en een aantal overzeese gebieden van Nederland en het Verenigd Koninkrijk (Aruba, de Kaaimaneilanden, Montserrat en Anguilla) kozen voor het systeem van gegevensuitwisseling.

Vak XIII – Verrekenbare bedrijfsvoorheffing ingehouden op winsten of baten verleend in het kader van de deeleconomie - NIEUW

Aanvankelijk hield het bijzonder fiscaal stelsel van de inkomsten uit de 'deeleconomie' in dat dergelijke inkomsten afzonderlijk belastbaar waren tegen 20% en met inhouding van 'bedrijfsvoorheffing'. De wet van 18 juli 2018 betreffende de economische relance en de versterking van de sociale cohesie (BS 26 juli 2018) heeft daarin verandering gebracht en heeft het stelsel omgevormd tot een 'vrijstellingsregeling' (als derde onderdeel - naast het 'verenigingswerk' en de 'occasionele diensten tussen burgers' - van het 'onbelast bijklussen'; zie ook bespreking vak XVI).

De wetgever heeft de nieuwe vrijstelling van toepassing verklaard op inkomsten behaald of verkregen vanaf 1 januari 2018. Bijgevolg kan het voorkomen dat tijdens 2018 (vóór de publicatie van de vrijstellingsregeling) nog conform het oude stelsel bedrijfsvoorheffing is ingehouden op de betrokken inkomsten.

Deze bedrijfsvoorheffing is op deze vanaf 1 januari 2018 toegekende inkomsten niet langer verschuldigd. Belastingplichtigen voor wie in 2018 bedrijfsvoorheffing op de (al dan niet belastbare) winsten of baten uit de deeleconomie is ingehouden, zullen deze bedrijfsvoorheffing kunnen recupereren via hun aangifte door vermelding ervan in de code 1461-91/ 2461-61.

Vak XIV – Rekeningen en individuele levensverzekeringen in het buitenland, juridische constructies, leningen aan startende kleine vennootschappen en effectenrekeningen

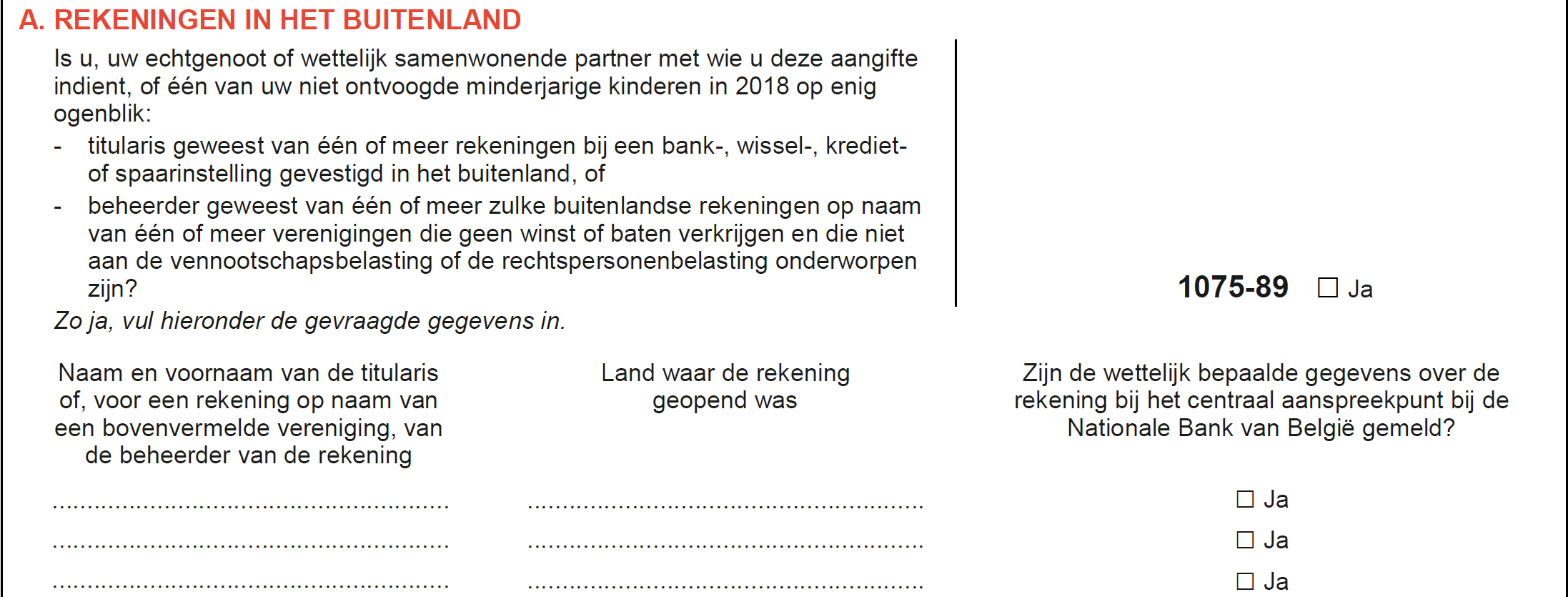

Rubriek A. - Rekeningen in het buitenland

De meldplicht inzake buitenlandse rekeningen is niet meer beperkt tot de titularis van een buitenlandse rekening maar is uitgebreid tot de beheerder van een buitenlandse rekening van een vereniging zonder rechtspersoonlijkheid, die geen winsten of baten verkrijgt en die niet onderworpen is aan de vennootschapsbelasting of de rechtspersonenbelasting.

De geviseerde verenigingen zijn o.a. politieke organisaties, vakbonden of vakverenigingen, parochiale werken, jeugdbewegingen, culturele en sportverenigingen,…

De beheerder van een rekening is diegene die beschikt over de handtekeningsbevoegdheid van deze rekening.

In rubriek A zal de belastingplichtige de code 1075-89 “JA” nu ook dienen aan te kruisen als er in 2018 op enig ogenblik bij een in het buitenland gelegen bank-, wissel-, krediet- of spaarinstelling één of meer rekeningen open zijn geweest op naam van een hierbovenbedoelde vereniging, en die worden beheerd door de belastingplichtige, of door zijn echtgenoot/wettelijk samenwonende partner of zijn/hun niet-ontvoogd minderjarig kind, waarvan hij/zij het wettelijk genot van de inkomsten van dat kind heeft (hebben).

In voorkomend geval moet de belastingplichtige voor een rekening op naam van bovenbedoelde vereniging ook vermelden: de naam en voornaam van de beheerder van die rekening alsook het land waar die rekening geopend is (was).

Bijkomend dient per rekening bevestigd te worden dat de wettelijk bepaalde gegevens bij het 'centraal aanspreekpunt' (het CAP) bij de NBB zijn gemeld.

Opmerking: Roerende inkomsten die vanaf 01.01.2018 worden verkregen door een vereniging zonder rechtspersoonlijkheid, die geen winsten of baten verkrijgt en die niet onderworpen is aan de vennootschapsbelasting of de rechtspersonenbelasting, op een buitenlandse rekening van deze vereniging, zijn te belasten in hoofde van de rijksinwoner die gemachtigd is deze rekening te beheren.

Rubriek E. - Effectenrekeningen

In vak XIV is een nieuwe rubriek toegevoegd : E. Effectenrekeningen

De wet van 7 februari 2018 houdende invoering van een taks op effectenrekeningen (BS 09.03.2018) heeft de effectentaks ingevoerd. De effectentaks is een belasting van 0,15% die verschuldigd is door elke particulier die titularis is van één of meerdere effectenrekeningen waarop belastbare financiële instrumenten zijn ingeschreven waarvan zijn aandeel in de gemiddelde waarde groter of gelijk is aan 500 000,00 EUR. Zodra die drempel is bereikt, is de taks verschuldigd op het volledige gemiddelde bedrag. Voor controledoeleinden voerde de wetgever een nieuwe meldplicht in art. 307, §1/1, e WIB92 in.

In rubriek E moet de belastingplichtige de nieuwe ingevoerde code 1072-92/2072-62 “JA” aankruisen als hij in de periode van 10.03.2018 tot 31.12.2018 titularis is geweest van meer dan één effectenrekening bedoeld in art. 152, 1° , a, van het Wetboek diverse rechten en taksen, (ongeacht de waarde die ze vertegenwoordigen, en ongeacht deze in België of in het buitenland zijn). Het feit titularis te zijn van één effectenrekening moet niet worden gemeld.

Het gaat hier om effectenrekeningen bij één of meer kredietinstellingen, beursvennootschappen of beleggingsondernemingen, die volgens het nationaal recht toegelaten worden om financiële instrumenten aan te houden voor rekening van klanten.

Met ‘titularis’ wordt bedoeld, de (natuurlijke) persoon die:

- houder is van een effectenrekening (ongeacht of hij er volle eigenaar, blote eigenaar of vruchtgebruiker van is), of

- als houder van een effectenrekening is geregistreerd of wordt geïdentificeerd door de kredietinstelling, beursvennootschap of beleggingsonderneming die de rekening beheert.

Let op: wie vanaf 01.01.2018 een effectenrekening heeft ingebracht in een rechtspersoon onderworpen aan de vennootschapsbelasting met als enig doel de taks op de effectenrekeningen te ontlopen, wordt geacht nog altijd titularis van die rekening te zijn.

Deel 2 van de aangifte Personenbelasting AJ 2019

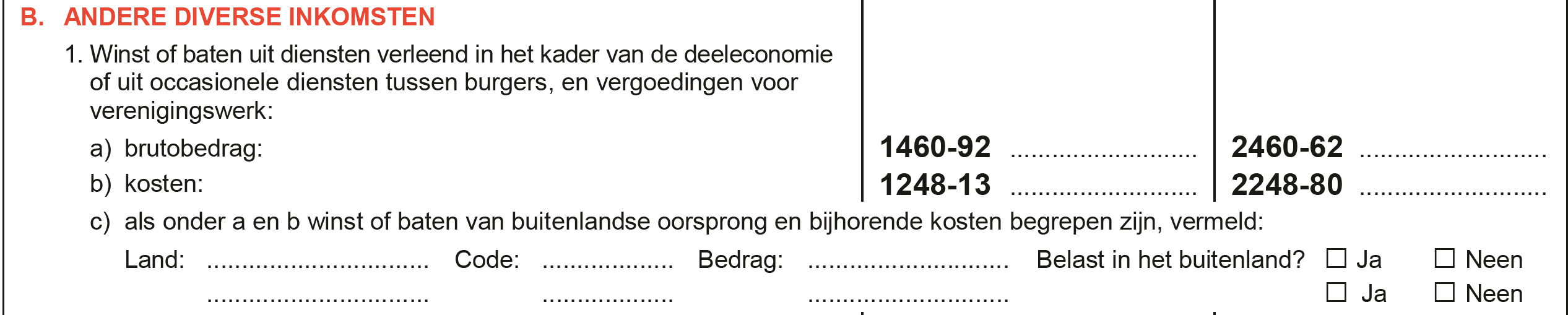

Vak XVI.B – Andere diverse inkomsten

Rubriek 1 - Winst of baten uit diensten verleend in het kader van de deeleconomie, of uit occasionele diensten tussen burgers en vergoedingen voor verenigingswerk’

Rubriek 1 is t.o.v. van vorig aanslagjaar formeel maar ook inhoudelijk veranderd en is voor aanslagjaar 2019 voorbehouden voor inkomsten bedoeld in de volgende drie categorieën:

- (1) voor winsten of baten uit diensten verleend in het kader van de deeleconomie

- (2) voor de winsten en baten uit occasionele diensten tussen burgers ( = NIEUW) en

- (3) vergoedingen voor verenigingswerk (= NIEUW).

De aangifte voorziet thans drie onderverdelingen bij de diverse inkomsten.:

- a) brutobedrag (codes 1460-92 en 2460-62)

- b) kosten (codes 1248-13 en 2248-80)

- c) als onder 1 winsten of baten van buitenlandse oorsprong en bijhorende kosten begrepen zijn, vermeld : Land, Code, Bedrag, Belast in buitenland (JA of NEE)

De hierboven vermelde inkomsten zijn niet altijd als diverse inkomsten belastbaar:

- Als het brutobedrag van de onder (2) en (3) bedoelde inkomsten samen in een kalendermaand meer dan 510,83 EUR bedroeg, zijn die inkomsten van die kalendermaand steeds belastbaar als beroepsinkomsten. In dat geval moet men die inkomsten aangeven als beroepsinkomsten.

- Als het brutobedrag van de onder (1), (2) en (3) bedoelde inkomsten samen (met inbegrip van de hierboven in het eerste streepje bedoelde inkomsten die voor één of meer kalendermaanden als beroepsinkomsten belastbaar zijn) in 2018 niet meer dan 6 130,00 EUR bedroeg, zijn de andere inkomsten dan de hierboven in het eerste streepje bedoelde inkomsten die voor één of meer kalendermaanden als beroepsinkomsten belastbaar zijn, vrijgesteld. Deze inkomsten moeten dan niet in de aangifte vermeld worden.

- Als het brutobedrag van de onder (1), (2) en (3) bedoelde inkomsten samen (met inbegrip van de hierboven in het eerste streepje bedoelde inkomsten die voor één of meer kalendermaanden als beroepsinkomsten belastbaar zijn) in 2018 meer dan 6 130,00 EUR bedroeg, zijn al die inkomsten belastbaar als beroepsinkomsten. Als men echter kan bewijzen dat de andere inkomsten dan de in het eerste streepje bedoelde inkomsten geen beroepsinkomsten zijn, zijn die inkomsten belastbaar als diverse inkomsten en zijn deze voor hun brutobedrag te melden in de codes 1460-92/2460-62. De kosten die men in 2018 heeft gedaan of gedragen om de in de codes 1460-92/2460-62 vermelde inkomsten te verkrijgen, mogen dan in de codes 1248-13/2248-80 vermeld worden. Het nettobedrag is dan afzonderlijk belastbaar tegen 33%.

Ter info : Voor de inkomsten uit de deeleconomie zijn die brutobedragen terug te vinden op de fiches 281.29 in het vak 9. Voor de winsten en baten uit occasionele diensten tussen burgers en voor de vergoedingen voor verenigingswerk zal men het totaal van de bedragen moeten halen vanop de website www.bijklussen.be dat voor zijn/haar prestaties in 2018 is geregistreerd.

Belastingplichtigen voor wie in 2018 bedrijfsvoorheffing op de (al dan niet belastbare) winsten of baten uit de deeleconomie is ingehouden, die op de fiche 281.29 naast de code *461 is vermeld, zullen deze bedrijfsvoorheffing kunnen recupereren via hun aangifte door vermelding ervan in vak XIII van deel 1 in de code 1461-91/ 2461-61. Zie bespreking aldaar.

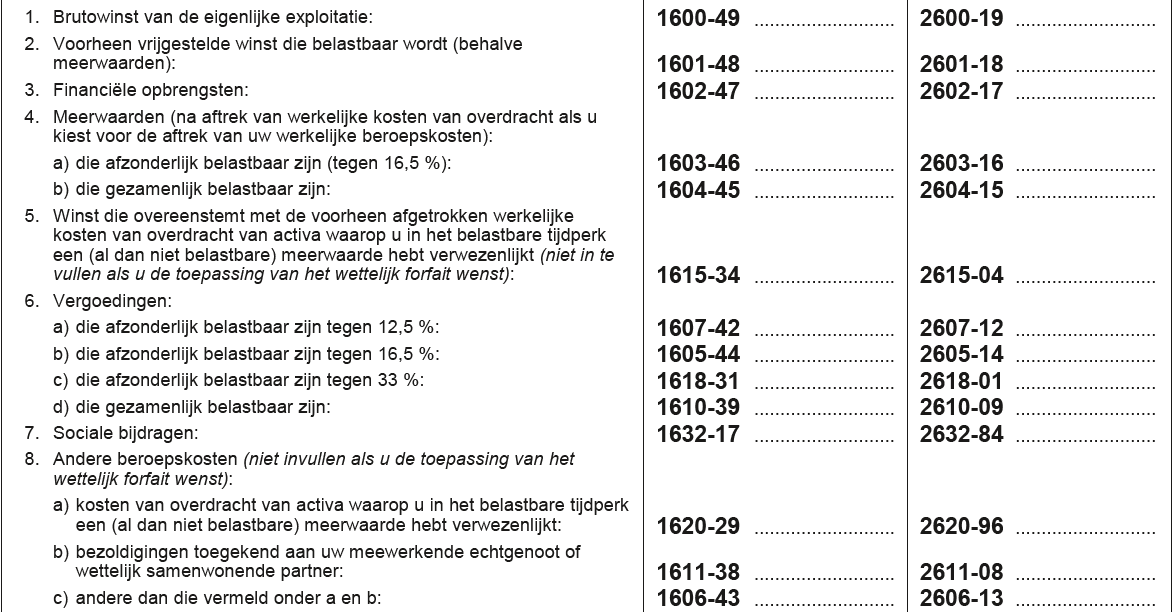

Vak XVIII – Winst uit nijverheids-, handels- of landbouwondernemingen

De wijzigingen in vak XVIII zijn volledig te verklaren door de invoering van het wettelijk kostenforfait voor een winstenbehaler.

Belastingplichtigen met winst (handelaars, nijveraars en landbouwers) waren de enige belastingplichtigen die nog geen wettelijk kostenforfait genoten. Zij moesten hun beroepskosten altijd bewijzen. Vanaf 01.01.2018 en van toepassing vanaf aanslagjaar 2019 kunnen zij zich ook beroepen op een wettelijk kostenforfait voor het geval zij hun werkelijke kosten niet bewijzen, of hun werkelijke kosten lager zijn dan het forfait. Dat wettelijk kostenforfait is een minimum waarop de belastingplichtige die winsten behaalt, recht heeft, ongeacht de kosten die uit de boekhouding blijken.

Het kostenforfait bedraagt uniform 30 % met een maximum van 4 720,00 EUR voor aanslagjaar 2019.

Het kostenforfait voor winst (30%) wordt berekend op het brutobedrag van de winst na aftrek van sociale bijdragen en na aftrek van de aankoopprijs van de verkochte handelsgoederen en van de grondstoffen.

Uit de opmaak van de aangifte volgt dat de 30% dus toegepast zal worden op de inkomsten die zijn vermeld in de rubrieken 1 tot 6 verminderd met de bedragen vermeld in rubriek 7 (zie hierna).

Rubriek 4. - Meerwaarden (na aftrek van werkelijke kosten van overdracht als u kiest voor de aftrek van uw werkelijke beroepskosten)

In rubriek 4 is de titel aangepast om te verduidelijken dat de belastingplichtige winstenbehaler die opteert voor aftrek van zijn werkelijke beroepskosten, zijn beroepsmeerwaarden netto (dus na aftrek van kosten overdracht) moet aangeven. De belastingplichtige winstenbehaler die evenwel opteert voor het wettelijk kostenforfait, zal zijn beroepsmeerwaarden bruto moeten geven, om dubbele kostenaftrek te vermijden (1 x vervat in algemeen kostenforfait van 30% en 1 x in aftrek van de brutomeerwaarde).

Rubriek 5. - Winst die overeenstemt met de voorheen afgetrokken kosten van overdracht van activa waarop u in het belastbare tijdperk een (al dan niet belastbare) meerwaarde hebt verwezenlijkt (niet in te vullen als u de toepassing van het wettelijk forfait wenst)

In rubriek 5 is de titel aangepast om te verduidelijken dat de belastingplichtige winstenbehaler die opteert voor aftrek van het wettelijk kostenforfait, deze rubriek niet mag invullen.

Als de belastingplichtige winstenbehaler kiest voor de aftrek van zijn werkelijke beroepskosten m.b.t. aanslagjaar 2019 (en dus rubriek 8 onder de winsten invult), moet hij de naar aanleiding van de verwezenlijking van een meerwaarde in 2018 verkregen winsten die overeenstemmen met de kosten die betrekking hebben op de vervreemding van de activa waarop de meerwaarde is verwezenlijkt én die hij reeds in een vorig aanslagjaar als werkelijke beroepskosten heeft afgetrokken, vermelden in de code 1615-34/2615-04. Dat geldt ook bij verwezenlijkte meerwaarden die vrijgesteld zijn.

Rubriek 7. - Sociale bijdragen (nieuwe codes 1632-17/2632-84)

Met oog op de berekening van het wettelijk kostenforfait, zijn de sociale bijdragen apart gecodeerd in de code 1632-17/2632-84 en niet meer op te nemen in de code 1606-43/2606-13. Ongeacht of u uw werkelijke kosten bewijst, dan wel opteert voor het wettelijk kostenforfait, zijn de persoonlijke bijdragen die u in 2018 hebt gestort in het kader van het sociaal statuut van de zelfstandige dus te noteren in de code 1632-17/2632-84.

Door de inlassing van die nieuwe rubriek, schuiven alle volgende rubrieken door.

Rubriek 8. - Andere beroepskosten (niet invullen als u de toepassing van het wettelijk forfait wenst)

In rubriek 8 is de titel aangepast om te verduidelijken dat de belastingplichtige winstenbehaler die opteert voor aftrek van het wettelijk kostenforfait, deze rubriek niet mag invullen.

Vak XXII – Winst en baten van een vorige beroepswerkzaamheid

Rubriek 1 - Stopzettingsmeerwaarden (na aftrek van werkelijke kosten van overdracht)

In rubriek 1 van de stopzettingsmeerwaarden is een subrubriek a) ingevoegd voor de stopzetttingsmeerwaarden die afzonderlijk belastbaar zijn tegen 10%, met de bijhorende nieuwe codes 1686-60/2686-30.

Concreet gaat het om meerwaarden op

- materiële vaste activa;

- immaterieel vast actief in de mate dat ze niet meer bedragen dan de som van de netto gezamenlijk belaste winst en baten van de vier vorige jaren;

- financiële vaste activa en aandelen, in zoverre het belastbare bedrag hoger is dan het bedrag van de vroeger aanvaarde waardeverminderingen verminderd met de reeds herbelaste meerwaarden;

- activa die, volgens de wetgeving op de boekhouding en de jaarrekeningen van de ondernemingen, niet als vaste activa beschouwd kunnen worden. Het gaat in het bijzonder over voorraden, bestellingen in uitvoering en handelsvorderingen;

die worden verwezenlijkt of vastgesteld bij de definitieve stopzetting van de werkzaamheid voor natuurlijke personen zelfstandige met winsten of baten op een ‘gunstig moment’ t.t.z. vanaf de leeftijd van 60 jaar van de belastingplichtige, wegens overlijden of in het kader van een gedwongen definitieve stopzetting.

Rubriek 8 - Werkhervattingsinkomen

In rubriek 8 worden de situaties – die niet veranderd zijn t.o.v. aanslagjaar 2018 – opgesomd wanneer men het werkhervattingsinkomen uit de ‘nieuwe’ zelfstandige activiteit, moet vermelden. Door de invoeging van stopzettingsmeerwaarden afzonderlijk belastbaar tegen 10%, is het te vermelden werkhervattingsinkomen dat van de rubriek I d).

Seminaries personenbelasting

- Aangifte personenbelasting Aj 2025 met Sophie Hugelier en Wim Van Kerchove

- Maandag (nm) 28/04/2025 - Livestream

- Woensdag (vm) 07/05/2025 - Livestream

- Donderdag (vm) 15/05/2025 - Livestream

- Donderdag (av) 22/05/2025 - Livestream

- Donderdag (vm) 05/06/2025 - Livestream

- Aangifte vennootschapsbelasting en personenbelasting AJ 2025 met Sophie Hugelier en Wim Van Kerchove

- Dinsdag (dag) 29/04/2025 - Holiday Inn Gent - Expo

- Maandag (dag) 05/05/2025 - Hotel Serwir Sint-Niklaas

- Dinsdag (dag) 06/05/2025 - Van Der Valk Hotel Oostkamp

- Donderdag (dag) 08/05/2025 - Link 21 Herentals VOLZET

- Vrijdag (dag) 09/05/2025 - De Montil Affligem

- Maandag (dag) 12/05/2025 - Crowne Plaza Antwerpen

- Dinsdag (dag) 13/05/2025 - Hotel Shamrock Tielt

- Vrijdag (dag) 16/05/2025 - KortrijkXpo Meeting Center

- Maandag (dag) 19/05/2025 - Link 21 Herentals

- Grondige opfrissing personenbelasting AJ 2025 in 4 sessies met Tim Galloo

- Livestream 1: dinsdagmiddag 6, 13, 20 en 27 mei

- Livestream2: woensdagavond 7, 14, 21, en 28 mei

- Eigen werk in onroerende staat: btw-en belastingaspecten met Tim Galloo en Gilles Tack op vrijdag (vm) 09/05/2025 en

maandag (av) 19/05/2025 - Aangifte in de belasting niet-inwoners (natuurlijke personen): praktische bespreking met Dimitri Deschuymere op dinsdag (vm) 04/11/2025 en woensdag (av) 05/11/2025 - Livestream

Vind zelf snel het antwoord op uw fiscale vragen!

- Verhoog de efficiëntie van uw kantoor met onze permanent bijgewerkte fiscale informatiebank: Practinet

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief